一、2016年中国肉鸡行业发展现状

(一)中国肉鸡产业分析

1、鸡肉产量直线上涨

中国肉鸡行业从80年代起步后进入高速发展通道,肉鸡饲养规模的不断扩大直接带动了鸡肉产量的增加,2012年中国鸡肉年产量预计达到1373万吨,此外,中国鸡肉产量在全球鸡肉产量占比也逐年增长。从2009年以来,我国祖代种鸡进口量持续大幅增长,2011年创纪录地增长23.7%,一举突破100万套达到121万套,2013年祖代种鸡年进口量达到154万套,祖代鸡供应量持续增加。

2、逐步实现规模化、集约化生产

随着国家宏观经济的调控,行业内整合将不断发展。2012年由于“速生鸡”等相关食品安全事件的发生,行业内小规模种鸡饲养企业数量减少明显, 行业整合速度加快,总体来看,在规模上由小企业向大中型企业转移,逐步实现规模化、集约化生产。

(二)我国肉鸡产业现状

2014年全国50家重点批发市场畜禽产品交易量与2013年基本持平,增长幅度不到2%,较2012年下滑接近6%。近几年,肉鸡企业为了自身能够快速扩张,在缺乏全行业系统研究和协调的背景下,不断扩大生产能力,白羽肉鸡和黄羽肉鸡都存在祖代肉种鸡过剩的情况。

(三)肉鸡产业未来发展方向

生产力提升:影响和导致目前养殖水平低下和不够理想的根本原因:频繁发生的“疫病”。这对成活率、饲料转化、增重、出栏天数和出栏重影响很大,社会整体养殖水平不高、而且层次不齐、末位淘汰“压力”和“动力”都很大。随着去产能,环境压力会得到缓解、自然隔离带意义重大、生产力提升空间不容忽视。甚至比冬季和夏季养殖指标的差异空间还大。

食品安全方向:随着法律法规的健全,食品安全标准会日益具体和清晰。目前我们需要把握的是从选择健康的种苗、杜绝垂直性感染,“减少后天用药”;加强规范性用药管理,杜绝禁用药、允许使用的药物要“按期休药”、“先检测后屠宰”;选择正规厂家的合格饲料,杜绝农药残留、“违规原料”和“添加剂”的使用,用“健康养殖”回答“食品安全”。

二、中国肉鸡行业发展概况

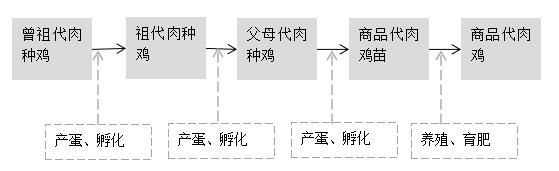

肉鸡产业是一个由若干密切相关的以纵向血缘关系为纽带的多元的代际畜禽产业,从曾祖代肉种鸡、祖代肉种鸡、父母代肉种鸡、商品代肉鸡到鸡肉产品是一个完整、系统的代次繁育流程。肉鸡代次繁育流程具体情况如下:

在我国,肉鸡主要包括两大类:黄羽肉鸡和白羽肉鸡。黄羽肉鸡是含有地方鸡种血统的本土品种,通常有比较强的地域特征,价格较白羽肉鸡偏高。黄羽肉鸡养殖企业主要面临区域性竞争。而白羽肉鸡则全部为进口品种,价格较低,养殖企业面临国际市场的竞争。公司养殖及销售的肉鸡品种均为黄羽肉鸡,不涉及白羽肉鸡的饲养和销售。

1、白羽肉鸡

作为进口品种,白羽肉鸡属于快大型肉鸡,毛色多为白色。与黄羽肉鸡相比,其特点是生长速度快、饲料转化率较高、产肉量多,适合工业规模化生产,但是口感欠佳。我国引种的白羽肉鸡主要品种包括艾拔益加(AA+)、罗斯308、科宝(Cobb)。白羽肉鸡是我国肉鸡产品重要组成部分,也是肉鸡屠宰加工企业的主要原料。

我国白羽肉鸡祖代种鸡养殖企业主要从国外引进祖代肉种鸡苗,繁育父母代肉种鸡苗出售给父母代肉种鸡养殖企业,父母代肉种鸡产蛋孵化出商品代雏鸡销售给代养户,商品代肉鸡经屠宰加工后成为鸡肉产品。白羽肉鸡的目标客户主要是肯德基、麦当劳等快餐消费及分割产品出口。

2、黄羽肉鸡

黄羽肉鸡是由我国优良的地方品种杂交培育而成的优质肉鸡品类,国产率近100%。黄羽肉鸡主要包含了黄羽、麻羽和其他有色羽的肉鸡。广东和广西地区黄羽肉鸡发展比较早,在行业内具有鲜明的地域代表性。黄羽肉鸡与白羽肉鸡相比,具有体重较小、生长周期长、抗病能力强、肉质鲜美等特点,体型外貌符合我国消费者的喜好及消费习惯,比较适合活鸡销售,特别适用于中式烹饪。由于黄羽肉鸡的自身特点,不适合向肯德基、麦当劳等快餐连锁企业销售。黄羽肉鸡的主要市场集中在我国南方和港澳地区,目标客户主要是家庭消费、企事业单位食堂和酒店。虽然我国黄羽肉鸡的生产和消费具有明显的区域性特点,但随着电商、物流行业的快速发展,目前其市场向北延伸和扩展的势头已显现。

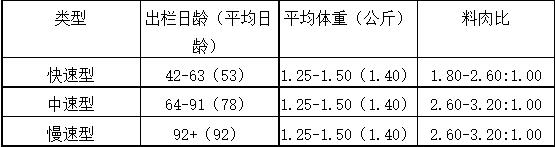

按照生长速度快慢,黄羽肉鸡的分类如下:

目前市场上快速型黄羽肉鸡市场占有率近50%,其余的为中速型和慢速型以地域划分,广东广西地区以慢速型和中速型黄羽肉鸡为主,云贵川以中速型黄羽肉鸡为主,华东地区以快速型黄羽肉鸡为主。公司生产的麻鸡、黄鸡为快速型黄羽肉鸡,黑鸡、土三黄、丝乌鸡等为慢速型黄羽肉鸡。

3、世界鸡肉生产与消费情况

近年来,鸡肉产量、销量呈快速上升趋势。根据wind统计数据,世界鸡肉生产量保持稳定增长,从2007年的69447千吨,增长到2017年6月的89470千吨,世界鸡肉消费量从2007年的76487千吨,增长到2017年6月的98771千吨。

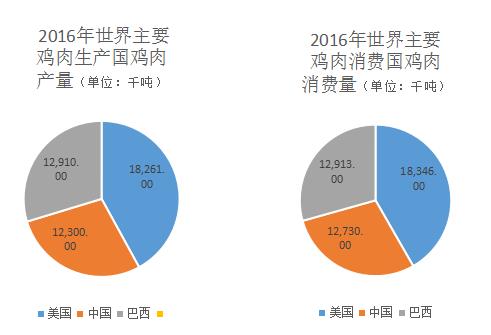

从地区分布上看,世界前三大鸡肉生产和消费国家为美国、中国和巴西。美国为世界鸡肉第一大生产国。根据wind数据统计,2016年,美国鸡肉生产量达18261千吨;中国鸡肉生产量达12300千吨;巴西鸡肉生产量达12910千吨。2016年,美国、中国和巴西的鸡肉消费量分别为18346千吨、12730千吨和12913千吨。

4、中国鸡肉生产与消费情况

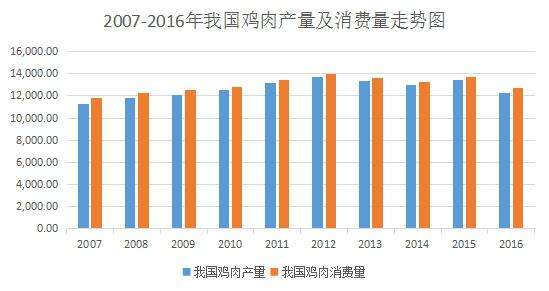

从2007年开始,受H7N9疫情和成本快速上升等因素的困扰,中国鸡肉生产进入了平稳发展时期,虽然增长速度有所减缓,但是增长趋势依然强劲。2007年至2012年,我国鸡肉年产量及消费量持续增长,2013年以来受疫情、中央八项规定等因素的影响,鸡肉年产销量略有下降,但始终保持在1,300万吨以上的水平。鸡肉产量从2007年的11291千吨增长至2016年的12300千吨,鸡肉消费量从2007年的11773千吨增长至2016年的12730千吨。

三、白羽肉鸡产业链分析

(一)A股已经拥有完整的白羽肉鸡产业链布局

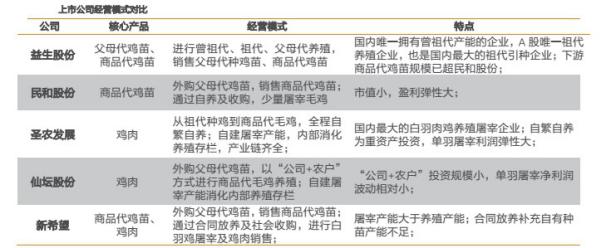

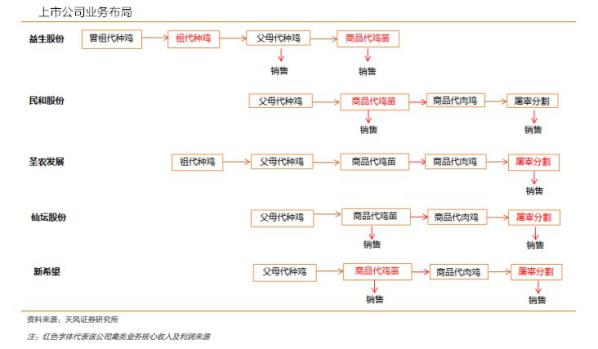

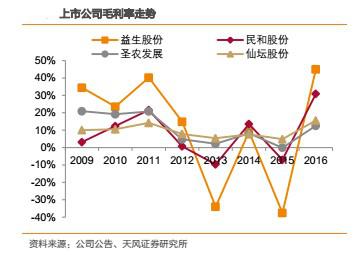

从2010年益生股份上市之后,A股就已经有了完整了白羽肉鸡产业链。目前共有5家上市公司——民和股份、益生股份、圣农发展、仙坛股份、新希望——拥有相关业务。各家的侧重点略有不同。

理论上,越靠近上游的业务,其价格弹性越大。实际上,价格弹性上,商品代鸡苗>父母代鸡苗>商品代毛鸡>鸡肉。

受产品价格弹性影响,越靠近上游,盈利能力的波动越大。财务指标上,毛利率、净利率的波动,益生股份>民和股份>圣农发展>仙坛股份。

(二)寻找产业先行指标

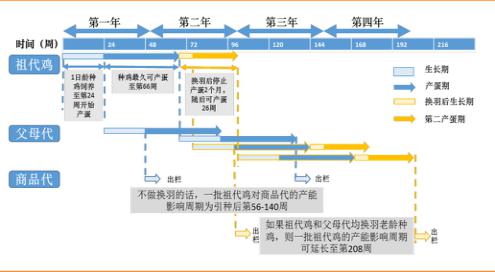

1、长期:祖代引种规模是产能基础,决定产业趋势

农业生产的特性是从种源往下多代衍生。当前不论生猪养殖还是白羽鸡养殖,都是采用三元杂交的育种体系。对于白羽鸡而言,即需要经历从祖代-父母代-商品代的三代繁衍。理论上,按正常扩繁系数计算,一套祖代约产45-50万套父母代,一套父母父母代产100-120只商品代。即一套祖代产能对应约5000只商品代产能。

而国内白羽鸡养殖的特殊性在于,2016年11月之前,国内没有曾祖代产能。祖代种鸡只能通过海外引种才能满足(2016年底,益生股份从哈伯德引种曾祖代鸡,成为国内目前唯一具备祖代供种能力的企业。目前年供种规模约10万套)。而从2015年以来,随着禽流感在全球的肆虐,国内对于爆发高致病性禽流感的国家和地区采取全面禁止一切禽肉、禽蛋及其制品措施。这导致从2015年1月以来,国内祖代引种就开始屡屡中断。祖代引种规模的下降,自然就引发市场对于商品代供应减少的预期及担忧。而实际上呢?

理论上,从1日龄祖代引种到商品代毛鸡出栏,共需约15-16个月。具体而言:

1)祖代1日龄引种,到24周进入产蛋周期,再经过3周孵化,产出第一套父母代;

2)1日龄父母代到24周进入产蛋周期,经过3周孵化,产出第一只商品代鸡苗;

3)商品代鸡苗经过6周育肥,出栏屠宰。

白羽鸡产能推算

但实际上,由于换羽的存在,祖代对商品代的影响力远远强于理论上的推算。一方面,祖代引种对商品代的产量的影响可以从理论上的140周最长可以延长到208周。表现在:换羽期2-4月,期间停止产蛋。换羽后,最多可产蛋26周(实际操作下,养殖场根据市场行情变化进行淘汰决策)。如果祖代、父母代均进行换羽,那么祖代对于商品代的影响周期就将延续到208周。另一方面,换羽将提高扩繁系数。换羽期间,虽然产蛋效率下降为原来的60%-80%不等,但由于产蛋周期的延长,总体而言,通过换羽可增加30%产量。

引种规模的下降意味着祖代存栏的下降,供给的减少将导致父母代鸡苗销售价格下降。由于2012年以前国内白羽肉鸡需求快速增加,因此,国内白羽鸡引种规增速的下降也会引起价格的上涨。例如,2010年的引种规模与2009年基本持平,仅增长3万套。受此影响,父母代鸡苗价格也从2010年9月份开始反弹。同样的,随着2014年引种规模的下降,父母代鸡苗价格则从2014年3月见底回升,中间虽有波动,但从2015年10月即开始一轮快速上涨。也就是说,对于祖代产能的变化,父母代鸡苗价格是一个重要的验证指标。

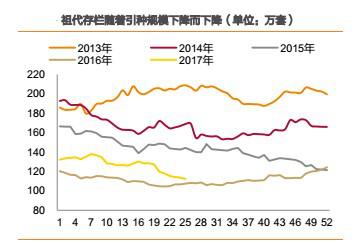

2、中期:紧盯在产父母代存栏变化趋势

理论上,在产父母代存栏的变动,3周后将传导到鸡苗环节。但实际上,由于商品代离消费者最近,需求端的影响要大于供给端的影响。从数据上看,虽然商品代鸡苗由于没有库存,产品价格波动幅度远大于毛鸡价格的波动幅度,但是两者之间的走势却基本一致,间隔最多不会超过1周。因此,判断毛鸡价格走势基本等价于判断鸡苗价格。

在产父母代存栏是商品代的直接产能,代表了中短期的供给能力。理论上,经过3周孵化期+6 周育肥期后毛鸡出栏,则在产父母代存栏是毛鸡价格提前9-10周的先行指标,与毛鸡价格走势呈反相关。从实际运行来看,理论上走势与实际走势大体吻合。因此,在产父母代存栏是相对于毛鸡价格提前两个多月的先行指标。

目前,在产父母代存栏自4月初开始回落,预示着6中旬之后,毛鸡价格将继续保持上涨趋势。但是,从在产父母代存栏的绝对量规模来看,2016年3月毛鸡价格上涨时,对应于2015年底2016年初的在产父母代存栏约1050-1200万套。所以,虽然在产父母代存栏已经下降了超20%,但是绝对规模1295万套(截止至2017年第25周)还是在历史相对高位,这也就意味着产能还未能彻底出清。那么,当前在产父母代存栏规模只能支撑价格从底部反弹,从深度亏损区间向盈亏平衡甚至略有盈利演变,还不能支撑鸡价进入暴利区间。只有在产父母代存栏进一步下降,产业价格才能有更高的空间。

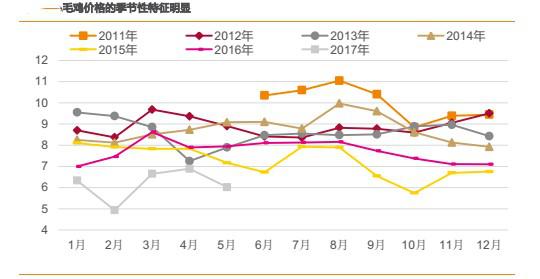

3、需求:核心是消费季节性与猪肉替代需求

以上的分析主要是从供给角度出发,而需求方面,影响鸡价的主要有三个因素:季节性消费需求;鸡肉对于猪肉的替代需求;产业库存水平

⚫ 季节性需求方面,一季度的春节以及四季度的中秋、国庆两节是最主要的节日需求。因此,在节日来临前,备货需求推动价格上涨。

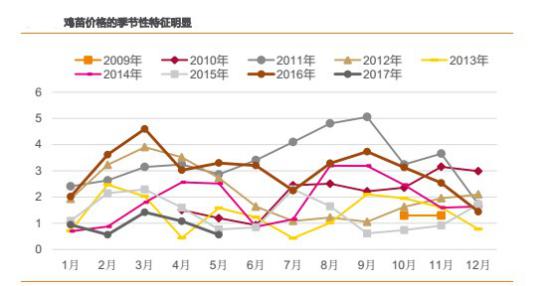

从历史数据来看,年内禽类产品价格具有季节性,年内一般有两轮上涨:

1)鸡苗:1-2月份启动,持续2个月左右;6-7月启动,持续2-3个月左右。

2)毛鸡:2月份启动,持续1个月左右;6-7月启动,持续约2个月左右。

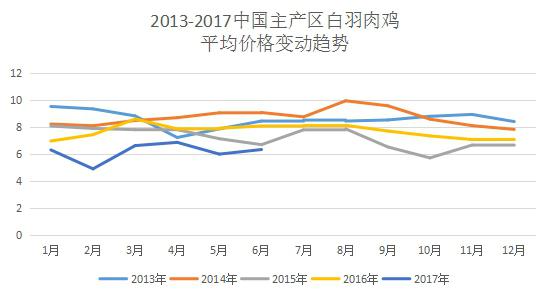

⚫ 消费替代需求方面,由于白羽鸡肉单价远低于猪肉价格,因此,价格敏感性的工厂、工地、食堂等群体消费占比较高,具备一定的工业属性,容易受经济波动影响。目前可追溯的白羽肉鸡产品价格最早至 2011 年。从历史走势来看:

1)长周期内,替代作用的影响下,鸡价追随猪价,两者趋势一致。这也是2011年以来鸡价波动趋势的主要驱动力。这种价格牵引作用并不保证两者的价格比能够维持在相对稳定区间。本轮周期与以往最大的不同之处就在于,从供给端发动的行情下,猪鸡比大幅超越历史同期水平。也就是说,从价格走势预测角度来看,猪价对鸡价走势的牵引作用,要远大于猪鸡比均值回归的意义。

2)短周期内,受各自供求关系决定产品价格,则猪价、鸡价走势有可能会发生背离,但背离时间一般不会超过1个季度,且背离的时间一般出现在春节后的上半年。如2012年2月-4月,2014年2月-4月、2015 年3月-6月、2016年3月-6月、2017年2月-3月。

⚫ 产业库存方面,库存水平是产业供需水平的重要验证指标,对产品价格走势起到推波助澜的作用。这方面目前还缺乏公开的权威数据,更多是依赖于对行业的草根调研来获知。从我们近期的调研获知,2016年2月底3月初产品价格高企时,当时行业库存水平(以库容率来衡量)仅20%左右。而目前的库存水平还在70%左右。这样的库存水平还无法支持产品价格维持在高位。

四、白羽肉鸡目前存在的突出问题

(一)引种端继续受到限制

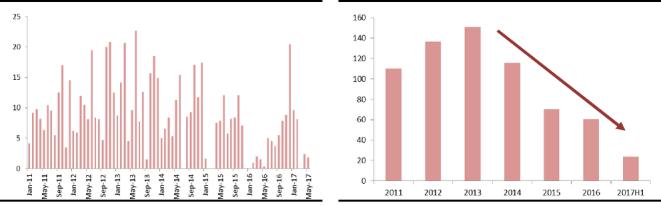

2015年以来,祖代鸡引种在持续收缩过程中,总量上基本得到了控制。美国、法国、西班牙等重要引种来源国相继被封关,目前可以引种的国家十分有限。2017年上半年各品种共引进23万套,比去年同期多出12万套,主要是集中在今年1/2月份。

今年二季度引种量下降 2014 年以来引种量持续下降

(二)存栏趋于下降

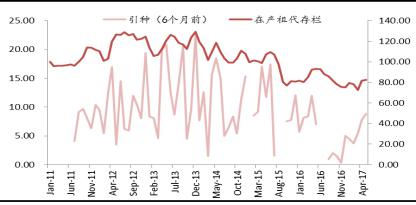

祖代在产存栏量逐渐进入淘汰期。分析祖代在产存栏量主要与引种量相关,一般而言,引种6个月以后逐步进入产蛋期,所以我们将6个月前的引种量与当前的在产祖代存栏量分析后对比这两者相关性较强。比较典型的如14年12月份的引种高点对应了15年6月份的在产祖代存栏量处于阶段性高位,但由于15年一季度引种空缺,所以在产祖代存栏量随后数个月均处于下降趋势之中,引种下降导致在产祖代存栏下降非常明显。

引种影响 6 个月以后的在产祖代存栏

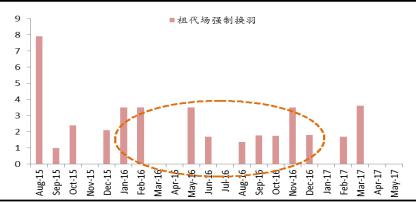

种鸡存栏量相对复杂,因为其中牵涉到强制换羽问题,尤其是在对于未来行情看好时做强制换羽的情况会更普遍。去年因为产业界对行情普遍看好,导致了大范围强制换羽。

祖代场强制换羽主要集中在 16 年

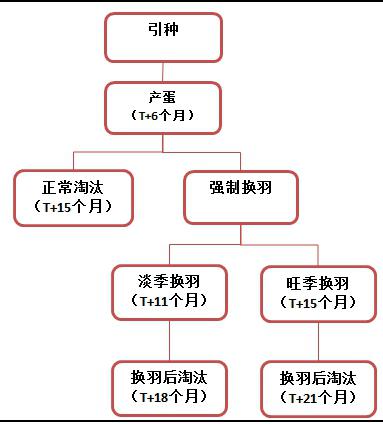

(三)淡旺季之下的强制换羽分析

先看祖代存栏情况,我们对于引种量与存栏量之间做出三种情形分析:1)正常的产蛋周期,基本上从引种到淘汰约15个月,则16年3月份开始的引种逐渐进入淘汰期;2)淡季换羽,即在换羽时的鸡价一般,通常在50周左右换羽,最终淘汰约在18个月,因此15年12月份开始的引种逐步进入淘汰期;3)旺季换羽,即在换羽时鸡价较高,通常在第一产蛋周期结束后才做换羽,最终淘汰约在21个月,所以15年9月份开始的引种逐步进入淘汰期。

不同情形下强制换羽的淘汰期不同

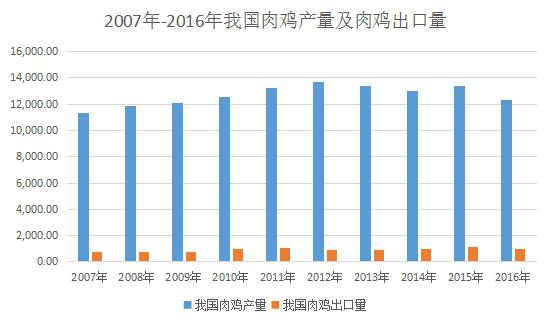

五、国内肉鸡产量及出口量对比

目前,中国已经成为仅次于美国的世界第二大肉鸡生产国,中国白羽肉鸡联盟内的企业鸡肉产量占到了全国总产量的50%,年鸡肉及制品出口量在40万吨以上,解决了2286万人就业,提高产业链人员收入500亿元,创造产值超过3000亿元,对解决“三农”问题,促进城镇化建设做出了贡献。

中国鸡肉因质优、价廉正被亚洲、欧洲、中东等世界52个国家和地区共享,日本、中国香港、马来西亚成为中国鸡肉出口前三名。

我国鸡肉持续大宗出口主要是因为,一是我国是猪肉、牛肉和羊肉的生产大国,但并非强国,在满足本国市场的情况下,出口能力相对较弱;二是与鸡肉相比,猪肉、牛肉、羊肉的生产周期长,而生产周期短、易控制成本的鸡肉显然优势明显;三是在肉类安全品质控制方面,鸡肉更有优势,目前我国有大成、正大、华都等一大批中国大型肉鸡产业化龙头企业,经过几十年的努力已经建立了稳固的食品安全控制体系并牢牢把控住了国际市场;四是国家之间为保护本国肉类生产所设置的贸易壁垒拒我国猪肉、牛肉、羊肉于门外,但中国鸡肉在亚洲和中东市场的不可或缺性突破了这些壁垒。

六、宁夏肉鸡产量情况分析

依据wind数据,2014年全国家禽出栏量1154167.1万只,宁夏地区家禽出栏量达1204.4万只,占全国出栏量的0.1%。自2007年以来,宁夏地区的家禽出栏量一直以0.1%~0.12%的全国占比,市场占比非常小。

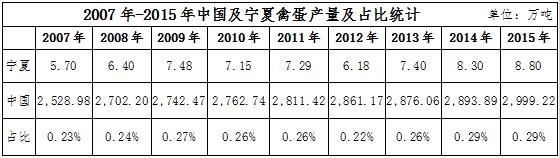

宁夏不仅是在出栏量上所占比重较低,在产量上也并不乐观。2015年底,中国总体禽蛋产量为2999.22万吨,而宁夏仅8.8万吨,占全国的0.29%。2007年以来,宁夏禽蛋产量占比在0.23%~0.29%之间,2014年占比达到最高。

不仅如此,在肉鸡饲养场的规模上也有明显的差距。据wind数据统计,2014年,宁夏区内肉鸡年出栏数在1-1999只的肉鸡饲养规模场户数为133734户,当年全国同规模的饲养场户数高达21644679户,占比为0.62%;年出栏数在2000-9999只的肉鸡饲养规模户数,宁夏地区为723户,全国为258379户,占比0.28%;年出栏数在10000-49999只的肉鸡饲养规模户数,宁夏地区为91户,全国为132780户,占比为0.07%。

从以上数据分析可知,宁夏的肉鸡饲养规模上得不到很好的提升,大多数都仅仅是靠家庭小规模饲养为主,大规模的饲养场在宁夏地区非常匮乏。不仅对宁夏肉鸡行业的市场影响非常混乱,也不能达到更高更优质的产量,提升宁夏肉鸡行业市场竞争力显的尤为困难。

版权所有:银川汇创资本投资控股有限公司 地址:银川市金凤区银川文化城三区4栋2楼 技术支持:羽之科网络

备案号:宁ICP备17000368号-1  宁公网安备 64010602000371号

宁公网安备 64010602000371号