一、直饮水行业概述

(一)直饮水概述

直饮水,也称为活化水、健康活水,采用碘触酶技术和分离膜装置等进行过滤,杀死其中的病毒和细菌并过滤掉自来水中异色、异味、余氯、臭氧硫化氢、细菌、病毒、重金属。阻挡悬浮颗粒改善水质,同时保留对人体有益的微量元素,并用离子交换体软化水质,在最后通过高能量生化陶瓷的作用将水体能量化、矿化,达到完全符合世界卫生组织公布的直接饮用健康水的标准。

直饮水行业是净化水处理行业下面的一个子行业。近年来,随着人民健康意识的不断提高,在水污染、空气污染、食品污染中,唯有水污染可以通过入口处的净化得到真正解决。中国企业在水处理领域起步较晚,但随着近几年人们生活水平及安全意识的不断提高,中国净水行业发展迅速,成为潜力巨大的市场。根据国务院发展研究中心市场经济所调查:预计到2019年全国家用净化水处理设备市场普及率将达到20%~30%,约3亿人左右使用净水设备,年平均增长率为30%。

(二)直饮水分类

直饮水行业一般可分为终端直饮水(如家用净水器)和管道直饮水。

1、终端直饮水

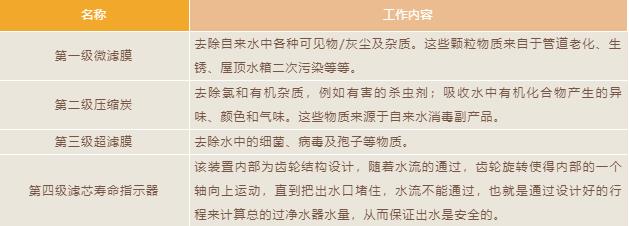

终端直饮水系指通过家用净水器将居民家中的自来水进行净化处理,从而达到直接饮用的目的。净水器也称为净水机,按滤芯组成结构分为RO反渗透净水机、超滤膜净水机、能量净水机、陶瓷净水器等。RO反渗透净水机标配的是五级过滤,即PP棉、颗粒碳、压缩碳、RO反渗透膜、后置活性炭(也称小T33)5级,超滤净水器是以超滤膜为主,其他滤芯如活性炭(不包括能量滤芯)为辅,超滤净水器按照安装方式分为立式和卧式两种,立式超滤净水器由PP棉、颗粒活性炭、压缩活性炭、外压超滤膜、T33组成;卧式超滤净水器由不锈钢外壳及内压超滤膜、KDF组成。净水器过滤原理如下:

大部分净水器是采用阻筛过滤原理渐进式结构方式,由多级滤芯首尾串接而成,滤芯精密度由低到高依次排列,以实现多级滤芯分摊截留污物,从而减少滤芯堵塞和人工排污、拆洗的次数以及延长更换滤芯的周期。还有一种新的设计思路是应用分质流通原理自洁式结构方式,它的设计思想不再是提供尽可能多的空间用于藏污纳污,而是采取分质原理,分离出一小部分洁净水,同时又尽可能让原水照常流通流动起来使污质随水流及时被带走,达到流水不腐。这样既得到了净化水,又不会或不容易在机内沉淀污物,避免形成二次污染和大大减轻滤芯损耗,水质更好更安全,同时可以实现节能低炭。这种新原理的自洁式净水器获得第七届国际发明展金奖,为一进两出的结构,它改善了传统净水器因一进一出结构弊端,导致原水杂质浓度在机内形成污水的问题,因此自洁式净水器的概念是洗涤水。随着生活水平的提高,净水器的普及将越来越广,新技术的产品正在更好地满足人们的需求。

2、管道直饮水

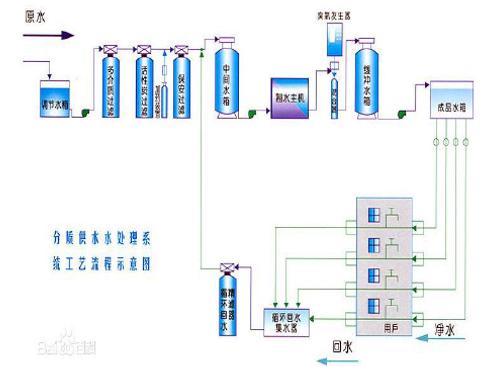

管道直饮水也称分质供水,兴建于20世纪90年代中期,主要分布在人口较为集中的学校、医院、商务楼宇、较高档的小区。分质供水是以自来水为原水,把自来水中生活用水和直接饮水区分开,另设管道直通住户,实现饮用水和生活用水分质、分流,达到直饮的目的。管道直饮水通过中央净水设备在自来水提供的原水基础上经过再净化过程提供给人们饮用,通过一些物理过滤、消毒杀菌等深度处理技术对自来水进行进一步处理,去除水中的有机物、重金属、细菌、病毒等有害物质,满足优质优用、低质低用的要求。

一般的工艺流程如下图:原水→预处理→膜分离→后处理→用户。

分质供水水处理系统工艺流程示意图

目前管道直饮水的运营方式主要有以下两种:

一是由生产厂商出资在学校、医院、住宅、小区等目标单位建设一套管道直饮水系统,并负责日常运营,生产产商通过向学校或目标单位或居民收取饮用水费用回收投资;

二是指学校、医院、办公楼、工厂和住宅小区等出于提高水质量等目的,自行出资建设管道直饮水系统,对此类业务,生产厂商负责设计方案并进行系统集成,完成后交付单位或居民使用。

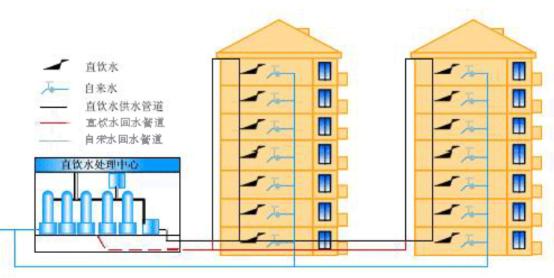

管道直饮水系统集成解决方案一般由直饮水系统方案设计、直饮水主机设备制造、循环管网敷设及饮用水终端制造及安装调试组成,用户只要拧开水龙头就可以喝到直饮水。

最近几年来,国家注重民生工程的建设,在一些旅游景区、公共场所逐渐安装了管道直饮水设备,极大地方便了居民的出行。我国当前生活用水量750.00亿吨/年左右,饮用水75亿吨/年(占比10%),假设未来五年分质供水普及率达到28%,以90,000.00元/吨日产能投资核算,投资空间达3,697.00亿元。未来,随着地方财政实力的加大,分质供水全面推行可期,市场扩容空间将更大。未来我国的管道直饮水市场将达到2,000.00亿以上。

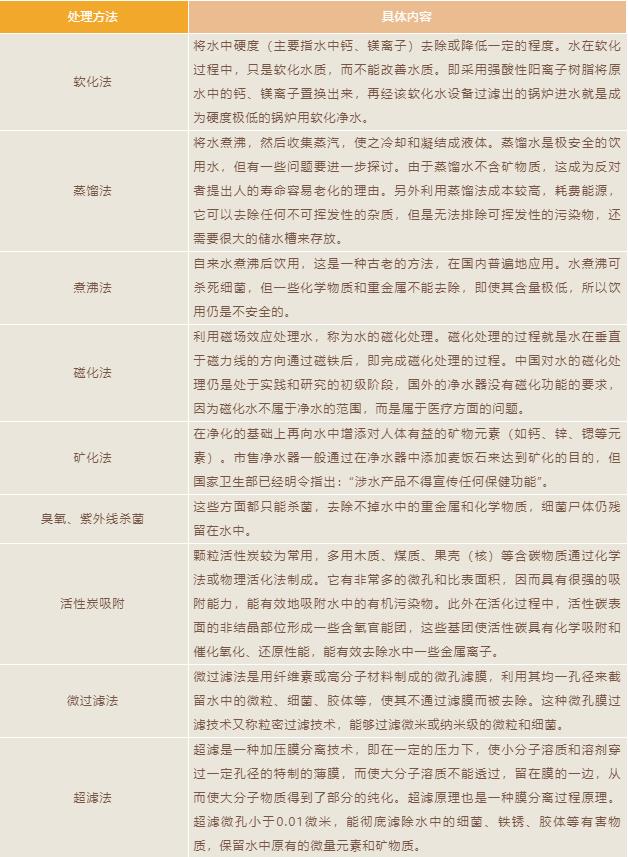

(三)水质处理方式

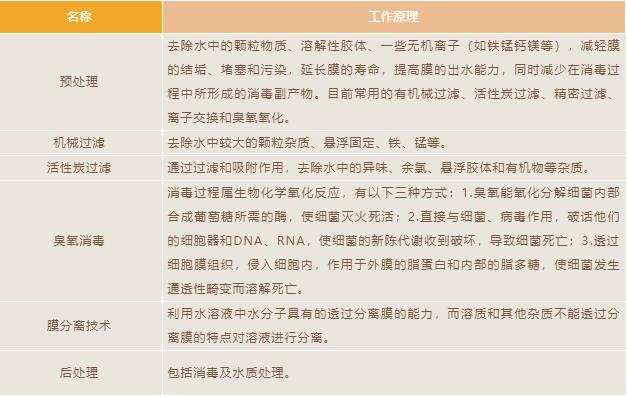

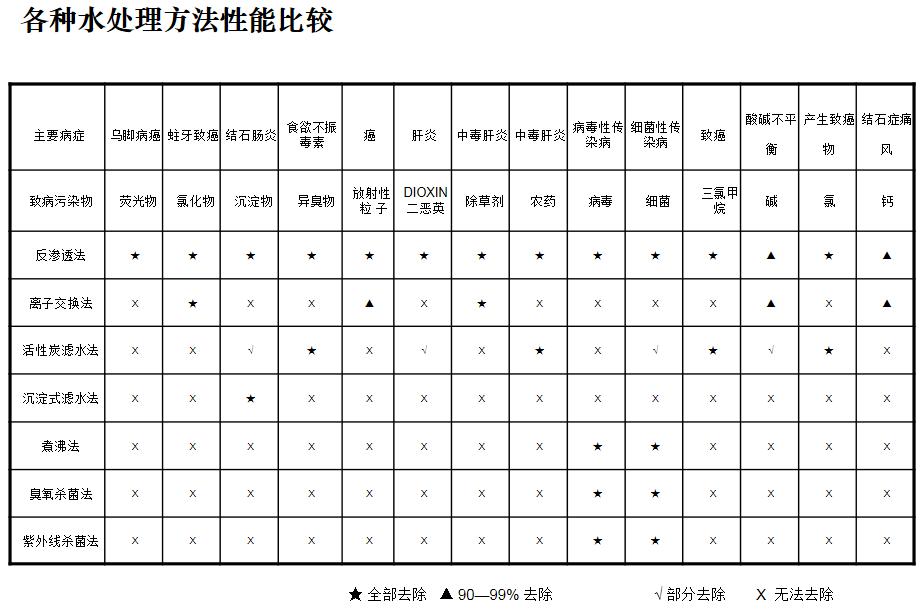

水质处理方式有以下十类:软化法、蒸馏法、煮沸法、磁化法、矿化法、臭氧紫外线杀菌、活性炭吸附、RO逆渗透膜、微过滤、超过滤。

微孔膜(MF)的额定孔径范围为0.02~10μm;超滤膜(UF)为0.001~0.02μm;逆渗透膜(RO)为0.0001~0.001μm。

微滤、超滤的操作压力、温度计料液预处理、膜清洗过程的原理和反渗透极为相似,但亦有自己的特点。超滤过程流程和反渗透类似,采用错流操作。常用的操作方式有:单段间歇操作、单段连续操作、多段连续操作。超过滤广泛用于微粒的脱除,包括细菌、病毒、热源和其他异胶体物体。而微滤可以除去水中的细菌、固体杂质。

目前市面上使用较为广泛的为反渗透技术,超滤、活性炭、纳滤等净水方法。

(四)直饮水的水质标准

目前,在我国现行的CJJ110-2006管道直饮水系统技术规程中明确规定:直饮水管道系统在用户端的出水水质应符合国家现行的CJ94-2005饮用水水质标注。如今,我国通常采用的水质监测标准是CJ94-2005饮用净水水质标准。此标准从四方面对饮用净水水质提出了全面的要求,仅适用于自来水或其他与自来水水质作为进水,经过深度净化处理后可直接通过管道供给用户饮用的直饮水。

二、直饮水行业发展现状及分析

直饮水起源于美国等西方发达国家。80年代初,随着环保观念深入人心,掀起引用纯净水的热潮,并迅速成为时尚。当时从事饮用水供应的美国著名Filtm公司认为桶装纯净水有许多不足,所以提出了DDW(DEDICATED DRINKING WATER SYSTEMS)建筑物内的直接用水系统观念,并对桶装水与DDW系统进行数年的技术经济比较,使用5年后的桶装水的总费用大于DDW系统的7倍,而卫生安全性则比DDW系统低的多。DDW系统在技术经济上的可行性大大推动直接饮用水在世界范围内的推广,日本在1985年至90年代初完成直接饮用水系统的研究和产品开发工作,并形成众多学术流派。

我国直饮水出现于1993年以后,《饮用净水水质标准》(CJ94-1999)出台后,才出现发展势头,是我国国民经济发展到一定水平的必然产物。

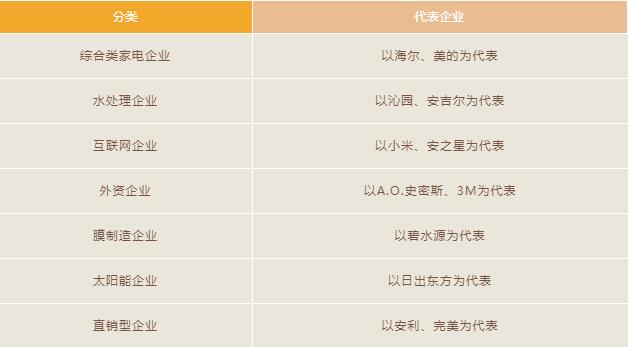

目前涉足净水市场的企业大致可以分为以下八类:

(一)终端直饮水行业发展现状

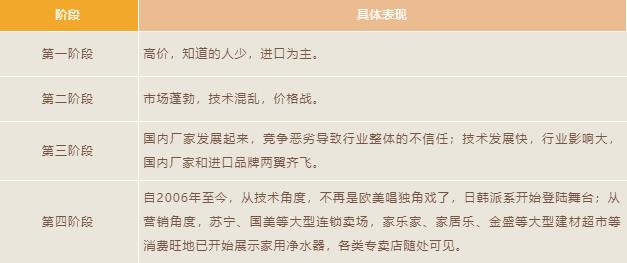

从中国家用净水器的发展过程及技术趋势来看,净水器在国内的发展大致可以分为以下四个阶段:

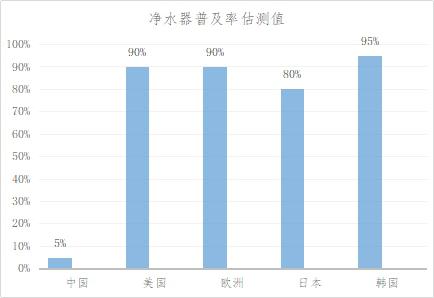

中国市场净水器普及率相比欧美发达国家较低,净水器普及率仅约占5%,同时市场总规模也较其他厨卫电器较小。

数据来源:公开资料整理

中国净水器应用市场主要是居民及商业净水器市场。2014年国内商用净水器市场达到97亿元,居民住宅净水器市场规模达到488亿元,同时住宅净水器市场占比明显大于商用净水器市场。

数据来源:公开资料整理

2012 年以来,我国净水器的产销量逐年增长,市场需求不断扩大。2016 年,净水器产量达到 1,347.8 万台,销量为 1,353.4 万台。从 2014 年开始,净水器产销量增速双双放缓,市场进入调整期。相对于整个家电行业而言,净水器市场仍然维持着较高增速,市场潜力较大,竞争激烈。

数据来源:公开资料整理

净水器销量经过前几年的迅速增涨,目前增速逐步放缓。但净水器整体市场尚未趋于饱和,我国经济关键数字GDP进入了L型增长,宏观经济的发展也影响着净水器行业的发展,故未来净水器行业需求量仍在上涨,但增速减缓。

行业内的生产厂家如净之泉、美的、安吉尔、泉露、沁园、雅肯等都投入重金聘请形象代言人,并且在各大主流媒体,如央视及各大卫视、各大网站等投入大量广告做品牌营销,投入巨资参加全国重量级的展会进行宣传招商,线下招聘销售业务人员进行地推招商,在前期投入了巨额的宣传费用,使得净水器的成本上涨,但同时也产生了巨大的品牌优势,增强了消费者的购买需求。

(二)管道直饮水行业发展现状

管道直饮水行业技术含量相对较高,进入的企业相对较少。

长期以来,我国城市自来水供水系统全部按照生活饮用水标准供给,而城市、居民家庭用水仅占城市自来水总量的10%左右,居民直接饮用水约占家庭生活用水的10%,大约为城市总供水量的1%至2%,加上洗浴等生活辅助用水也不过占5%。为满足1%-2%的饮用水水质要求,而将自来水水厂的供水水质全部提高,既是对水资源的极大浪费,也是对人力、能源、物力的浪费,将饮用水和其他用途的水分开供应,实现“分质供水,优水优用”,减少了城市对水资源的浪费,避免了新能源建设和远距离原水输送的大量资金投入,减少了原水水质的处理费用。基于上述原因,打开自来水就可以直接饮用的分质直饮水行业就应运而生。

我国管道直饮水起步时间为上个世纪90年代末,以中国科学院广州地球化学研究所的傅家谟院士、肖贤明研究员为代表的一批科研人员,在吸收国外相关研究成果的基础上,利用自身在有机污染物分析和处理等方面的优势,创造性地提出了组合膜工艺、PH值调节与矿化、高级氧化杀菌等专有技术,加上在自动化控制方面的成果,形成了一套完整的饮用水深度处理技术,并进行了产业化,组建了广州水杯子分质供水水工程有限公司,开始在广东各地建设管道直饮水工程。

目前,管道直饮水的重点客户为房地产企业及大中小学校。一些经济发达的省份开始把学校直饮水纳入政府为民办事的实事中。随着各地对学校直饮水的重视和重大投入,学校直饮水市场迎来一个井喷期。

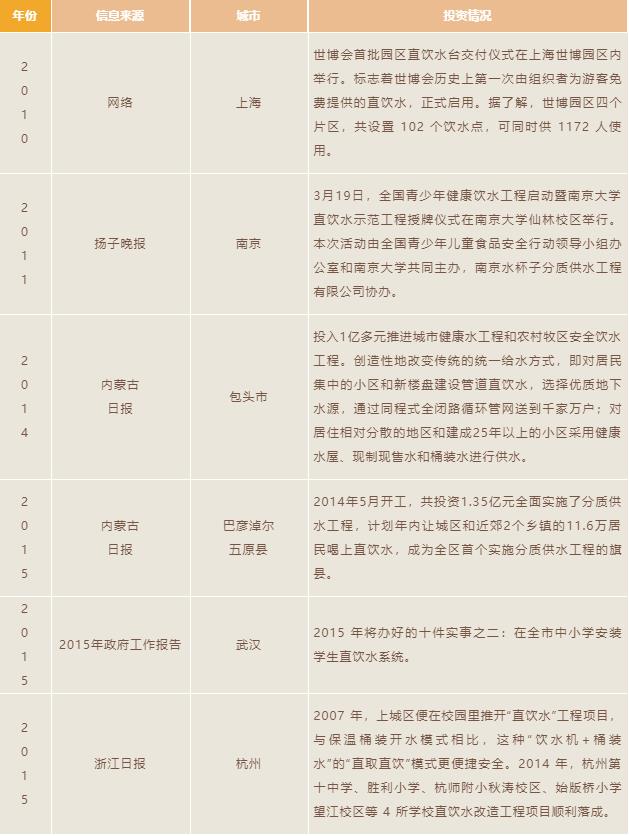

部分政府网站、媒体报道中各地区直饮水供水投资情况列表:

三、直饮水行业产业链发展分析

(一)净水器行业产业链

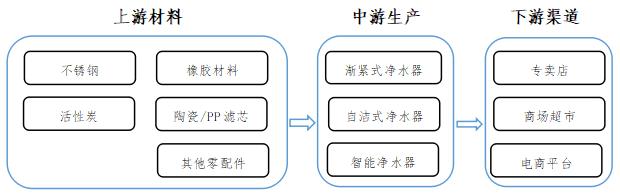

净水器行业产业链上下游如下图:

净水器行业上游为不锈钢、活性炭、电子元器件、橡胶材料、陶瓷/PP滤芯、其他零配件,其中对净水器效能影响最为明显的是活性炭和滤芯。

2018年,全球活性炭需求量约165.0万吨,同比增长6.7%;2013-2017年的年均复合增长率为6.3%。由于公众对于空气及水污染会对健康造成危害的意识越来越强,使得全球对活性炭的需求持续增长。预计2021年全球活性炭需求量接近210.0万吨。

2018年,中国活性炭产量约67.0万吨,其中煤质活性炭产量约43.0万吨,木质活性炭产量在20.0万吨以上。预计2021年活性炭产量接近90.0万吨。

2018年,中国活性炭需求量在44万吨左右,全球占比约26.7%。2021年中国活性炭需求量接近60.0万吨。

中国活性炭生产企业众多,但普遍规模较小、技术力量薄弱、经济实力不强,只能依赖资源优势在激烈的市场中求生存,年产能达到万吨规模的屈指可数。未来,为了提高企业的竞争力,活性炭生产企业将呈现规模逐渐扩大、数量将逐步缩减的形势,从而改善国内的无序竞争。同时,随着国内活性炭生产规模的大型化发展,必将促进活性炭生产设备向大型化和现代化方向发展。目前我国已有活性炭生产企业引进国外的干法辊压造粒机(生产能力5万吨/a),同时配套的物料输送和仪表控制环节也向连续化、自动化方向发展。

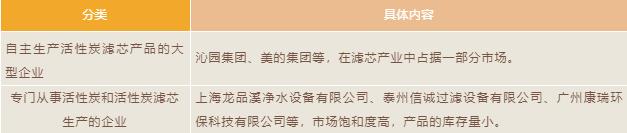

我国的活性炭滤芯生产企业分为两类:

根据中怡康的观测,净水设备中采用超滤膜的占比从2010年67.6%一路下行至2015年16.8%,反渗透膜则由2010年20.7%提升至2015年70.8%。随着改善净水器内部构造,提升过滤速率,使得反渗透膜运用更为广泛。

净水行业下游系连接生产厂商与客户之间的渠道,如超市、专卖店、电商平台。

🔷 商场超市:通过商场超市的销售可以提升净水器行业的整体形象和知名度,但是商场超市的销售需要时间积累、进行专业知识的宣传和提供售后服务等,一般售货员不具备此类条件,且费用高门槛高。

🔷 专卖店:少部分为厂商营业,大部分为经销商营业。专卖店易引起消费者的关注,为消费者提供较多的选择,易于满足消费者的需求;但是前期投入与销售量不能成正比,容易出现入不敷出的情形。目前,多数厂商不具备开设饮水器开专卖店的能力。

🔷 电商平台:通过电商平台,节约了大量人力、物力、财力,同时也打破了时间、空间的限制,使得交易活动可以在任意时间和地点进行,极大地提高了效率。电商平台重新定义了传统的流通模式,减少了中间环节,使得生产者与消费者的直接交易成为可能。近年来,随着网络购物的普及,电商平台的销售比例也在逐年上涨。

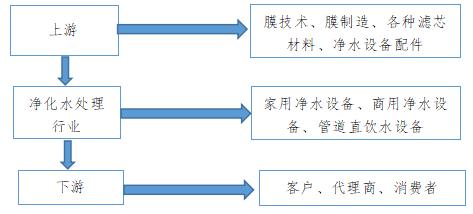

(二)管道直饮水行业产业链

管道直饮水行业上下游如下图:

管道直饮水处理行业的上游行业是反渗透膜等各种膜材料、复合材料压力容器、多路控制阀、泵等零部件。上下游产品关联度较高。

直饮水设备的零部件,尤其是滤芯等核心部件直接影响着产品的净水效果和用户体验,决定了企业在行业中的竞争力。随着科技的进步,直饮水设备等零部件的制造水平和功能特性得到了进一步的发展,为直饮水处理行业提供了强劲的助力,两者之间的合作关系日益密切。 同时,人们对直饮水设备的需求增长以及对水污染防治的不断重视也带来了相关零部件产品的发展。全球范围内企业逐渐增多,虽然市场需求仍主要集中在经济较发达的北美和西欧国家,但鉴于成本优势及新兴市场快速发展等原因,零部件的生产制造商主要向东欧、亚洲、南美等新兴市场转移。目前,北美的复合材料压力容器和多路控制阀的生产规模在全球的份额较高,但随着中国相关企业的生产制造能力的不断提高,其在全球零部件市场中的比重也在不断提升。

直饮水处理设备直接面向客户销售,因此行业在整体上不存在下游行业。随着人们收入水平的提高、购买力的增强以及健康消费意识的提升等都将带动直饮水处理行业的稳步发展。

四、直饮水行业国内重点企业经营分析-

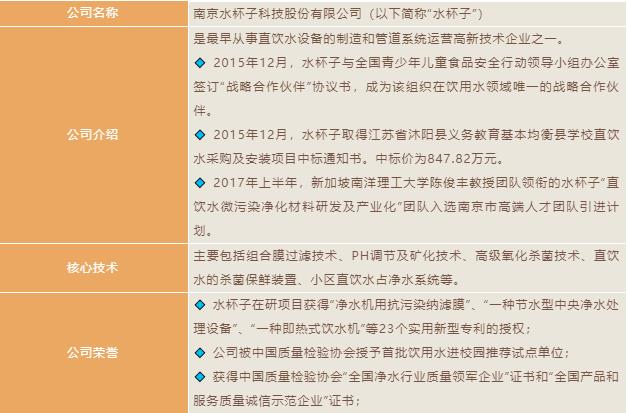

(一)水杯子(股票代码834232)

公司的主营业务为管道直饮水系统BOT业务、管道直饮水系统集成、直饮水设备的生产、销售及服务,其收入按产品类别列示如下:

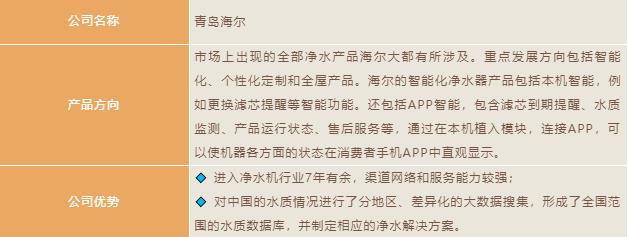

(二)青岛海尔(股票号码600690)

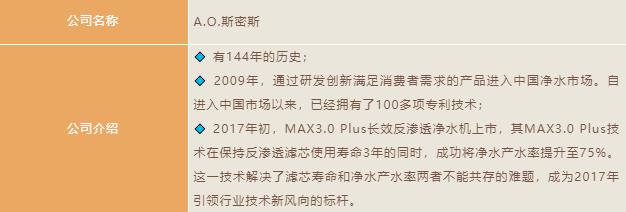

(三)A.O.史密斯

五、中国饮用水行业发展趋势分析

(一)净水器市场增长潜力巨大

我国净水器市场尚未完全开发,目前我国净水器市场覆盖率仅5%,而韩国的市场覆盖率高达95%。这其中,蕴含着巨大的商机,未来净水器市场可以发展成上千亿乃至更多的产业。根据中商产业研究院发布的《2018-2023年中国净水器市场前景及投资机会研究报告》数据显示,2016年中国净水器销售规模为203.5亿元,同比增长40.6%;2017年中国净水器市场规模达271亿元,同比增长33.2%,其中线上可达213亿元,线下可达58亿元。同时,在2018年中国净水器销售规模或将突破330亿元。

数据来源:公开资料整理

随着80后、90后成为推进社会发展的中坚力量,他们对饮食安全和生活品质的要求也在不断提高,饮用水的健康化已成为趋势,净水行业迎来爆发式的增长。据粗略统计,目前国内净水器厂商已经超过了5,000户,每年以30%的速度发展,其中,每年新增的40%企业中,就有约10%厂商倒闭或被迫转行。想要脱颖而出坚持到成熟期的到来,就需要打造口碑,营造品牌,注重产品品质和创新,加强用户体验。

(二)反渗透技术普及 绿色制造技术是发展趋势

目前,净水器市场在技术方面主要分为反渗透技术、超滤、活性炭、纳滤等,受国家“863”计划影响,且反渗透技术能够彻底解决现代水污染中的化学污染,故反渗透技术逐渐成为市场主流。根据奥维云网(AVC)线下数据监测,反渗透技术产品呈逐年增长趋势,活性炭产品呈下降趋势,2017年前26周反渗透技术产品占比近90%,其次是超滤产品和活性炭产品,份额均不到5%。

净水器在普及反渗透技术的同时也要向绿色制造技术发展,目前,绿色制造技术已列入国家科学技术“十二五”专项规划。其目标是使得产品从设计、制造、包装、运输、使用到报废处理的整个生命周期中,对环境负面影响最小,资源利用率最高,并使企业经济效益和社会效益协调优化。随着环保意识的逐渐增强,不推行绿色制造技术的企业将会在市场竞争中被淘汰,发展绿色制造技术势在必行。

(三)渠道下沉

我国经济的快速发展在一定程度上影响了自然环境,其中水污染最为严重,不断上升的癌症村数量就是最好的例子。三级以下城镇常住人口超过我国总人口的50%,这部分地区水处理条件差,消费者更能亲身体会到水质污染受到的损害,从而对饮水越来越重视。未来,净水器将成为健康生活必备的电器产品。根据奥维云网(AVC)线下监测数据,三线以下城镇及农村市场的同比增长高于一、二线城市,三线以下城镇及农村市场潜力巨大,针对该部分市场,推出价格亲民、质量可靠的产品将获得大额的收益。

(四)细分市场特点将显著

中国区域内水质差异化明显,各个地区水质的杂质及污染物各有不同。目前市场上的大多数生产厂商提供的产品采用相同的水处理工艺流程,可以处理大部分的病毒、细菌、重金属、固体可溶物、污染有机物、钙镁离子等杂质,但随着后期市场增长放缓、趋于饱和,用户的安全用水意识进一步提高,中产阶级日益增多,主流消费者的消费能力增强,后期生产厂商只有针对特定区域的水质提供个性化产品,实施集中差异化战略,才可以发掘到新的利润增长点。

(五)市场竞争激烈

目前,净水器市场竞争激烈,随着后期市场成熟期的到来,那些重视品牌形象的企业将逐渐扩大规模,占据大额的市场份额,而那些中小企业将面临被淘汰的风险,若能研发出针对特定地区的特定细分产品,则可获取新的利润空间。

(六)公共场所直饮水设备需求巨大

国务院要求提高民生工程和人民幸福指数的政策指导,将促使地方政府在公共设施方面增加投资,在公共场所安装直饮水设备。根据国务院发展研究中心市场经济研究所调查:预计到2019年全国家用净化水处理设备市场普及率将达到20%至30%,约3亿人左右使用净水设备,年平均增长率为30%。

版权所有:银川汇创资本投资控股有限公司 地址:银川市金凤区银川文化城三区4栋2楼 技术支持:羽之科网络

备案号:宁ICP备17000368号-1  宁公网安备 64010602000371号

宁公网安备 64010602000371号