我国半导体制造材料行业分析(一) 硅片篇

发布者:管理员 2020/4/8 9:43:24

半导体制造材料基本概述

半导体材料基本概述

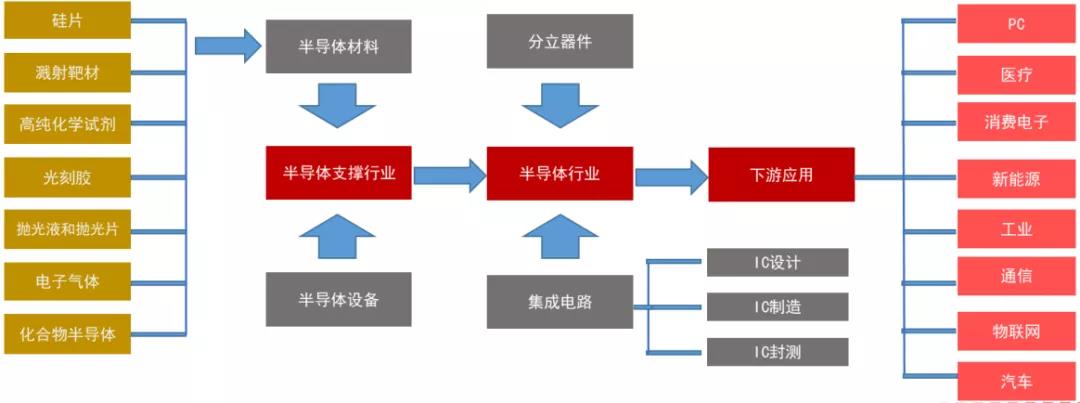

半导体行业具有技术难度高、投资规模大、产业链环节长、产品种类多、更新迭代快、下游应用广泛的特点,产业链呈垂直化分工格局。半导体制造产业链包含设计、制造和封装测试环节,半导体材料和设备属于芯片制造、封测的支撑性行业,位于产业链最上游。

半导体设备、材料、工艺相辅相成,互为表里。一方面三者相互依存,晶圆制造商必须购买设备和材料获取相应的制程技术(量测数和相关制程参数设定是其采购标准)。另一方面三者相互制约,每一种材料的改进或改变都意味着相应大量单一工艺和整体工艺的再研发,三者发展需齐头并进。

图表1 半导体产业关系图

按应用环节划分,半导体材料主要可分为制造材料和封装材料。主要的制造材料包括:硅片(硅基材料)、光刻胶及配套试剂、高纯试剂、电子气体、抛光材料、靶材、掩膜版等;主要的封装材料包括:引线框架、封装基板、陶瓷基板、键合丝、包装材料及芯片粘接材料等。

图表2 芯片制造工序各单项工艺均配套相应材料

半导体制造材料简介

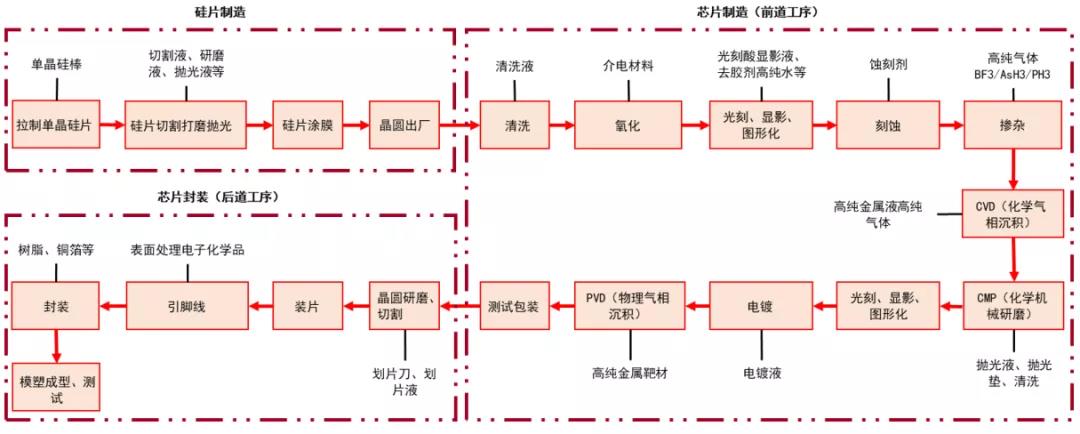

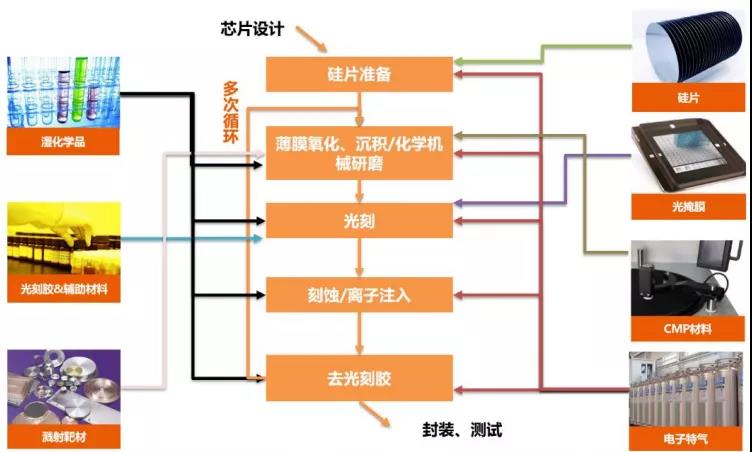

半导体制造材料是半导体制造过程中所需的材料,包含硅片、光刻胶、光掩膜、溅射靶材、CMP 材料、电子特气、湿化学品、石英等细分子领域。半导体加工分为芯片设计、芯片制造和封装测试三个环节,半导体芯片制造过程中,所有工艺均在硅片衬底上进行,具体工艺包括前期硅片准备、薄膜氧化/沉积、化学机械研磨、光刻、刻蚀或离子注入、去光刻胶等步骤,以上步骤组成一个循环。一般半导体制造需要经过十几至几十次循环才可全部加工完毕,进入下一轮的封装测试环节。

图表3 半导体制造流程

半导体制造材料市场规模

全球半导体制造材料市场规模

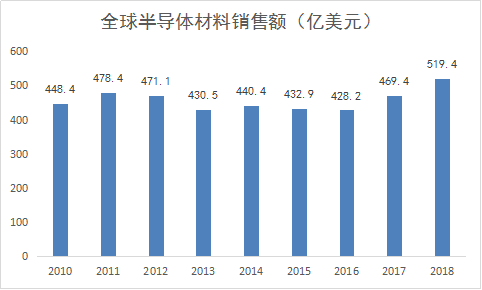

SEMI数据显示,2018年全球半导体材料市场销售额约519.4亿美元,其中制造材料销售额约322亿美元,封装材料销售额约197亿美元。在整个电子信息产业中,半导体材料的产值虽不能算极高,但却具有极大的附加值和特有的产业生态支撑作用,半导体材料的自主可控关乎整个电子信息产业生态安全。

图表5 2018年全球半导体材料市场销售额

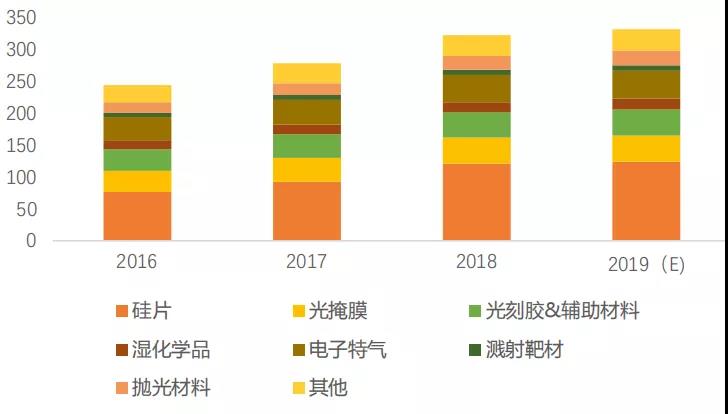

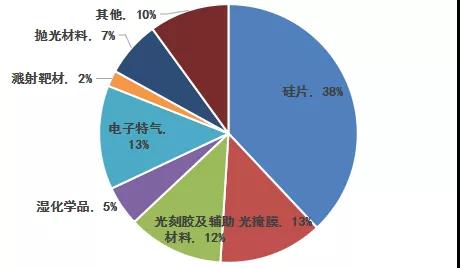

根据 SEMI 统计,2018年全球半导体材料市场为322.3亿美元,其中硅片、光掩膜、光刻胶和光刻胶辅助材料、湿化学品、电子特气、溅射靶材、CMP抛光材料市场分别为121.2、40.4、39.6、16.1、42.7、8、21.7亿美元,其中以硅片市场最大,市场占比最高;2018年硅片、光掩膜、光刻胶和光刻胶辅助材料、湿化学品、电子特气、溅射靶材、抛光材料的市场增速分别为31%,7.7%,6.7%,6.6%,10.3%,6.7%,17.3%,均实现了较高幅度增长。

图表5 全球半导体制造材料细分市场规模

图表6 半导体材料细分市场占比

图表7 半导体材料细分市场占比

中国半导体制造材料市场发展现状

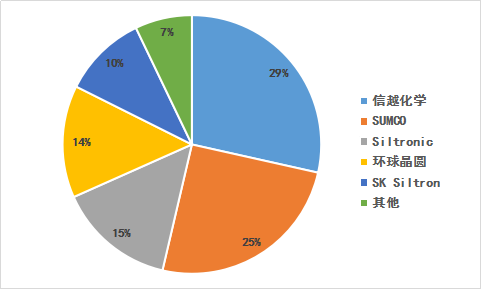

目前,全球半导体制造材料基本为美日公司垄断。如全球硅片市场中,日本信越化学、日本SUMCO、德国Siltronic、中国台湾环球晶圆、韩国SK Siltron市场份额分别为27.58%、24.33%、14.22%、16.28%、10.16%,共占据超过 90%市场份额;光刻胶市场则主要由日本合成橡胶、东京应化、美国陶氏、住友化学、富士胶片垄断;CMP材料主要由美国陶氏、卡伯特微电子、日本 Fujimi 垄断等。

在美日公司占据优势的情况下,我国半导体制造材料市场国产化率目前处于较低水平。目前12英寸硅片国产化率仅约10%,深紫外型光刻胶基本依靠进口;溅射靶材国产化率处于30-40%之间;抛光材料中,抛光液国产化率约20%,抛光垫目前仅有一家公司可生产,基本依靠进口;电子特气国产化率约25%;湿化学品国产化率约25%。目前半导体材料国产率均较低,未来国内公司突破技术壁垒,实现对应产品量产后,国内半导体制造材料产品有望替代进口产品,实现行业的快速发展。

从技术水平上看,除硅片和溅射靶材目前国内公司可生产对应最新制程的产品外,其他几种制造材料,我国或无法生产、或仅有少数品种可达到最新制程对应技术水平。其中光掩膜、电子特气、CMP材料和湿化学品,目前国内产品可达到主流制程对应技术水平。而光刻胶领域,目前主流制程对应技术水平的产品国内依然处于主要依靠进口的阶段。

在国产化率和国内产品技术水平均有成长空间的情况下,国家为扶持集成电路相关产业链,也出台了一系列政策,先后颁布了《鼓励软件产业和集成电路产业发展若干政策》《中国集成电路产业发展推进纲要》《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》等政策。《国家集成电路产业发展推进纲要》中,明确提出要突出芯片设计-芯片制造-封装测试-装备与材料全产业链布局。

此外,在资金方面,国家也对半导体制造材料行业予以了大力支持。2014年,工信部成立国家集成电路产业投资基金(简称“大基金”),大基金一期从成立到投资完毕历时将近4年,一期总投资额为1387亿元,其中投资装备材料业的投资比重为7%,约 98 亿元。2019年10月,大基金二期成立,根据《关于征集浙江省数字经济产业投资基金项目的通知》,大基金二期将重点投向芯片制造及设备材料、芯片设计、封装测试等产业链环节。未来待大基金二期投资项目落地,预计半导体材料行业将得到进一步的资金支持。

硅片市场分析

硅片基本概述

硅片定义

硅片又被称为硅圆晶片,是集成电路制作中最为重要的原材料。硅片制备通常先利用直拉法等晶体生长技术,将高纯的多晶硅原材料制备成单晶硅,再通过切、磨、抛等加工工艺,将单晶硅制备成抛光硅片。从而使其成为集成电路的基体材料。

硅片分类

①根据晶胞排列是否有序,硅片可分为单晶硅和多晶硅,二者在力学、光学、热线、以及电学等物理性质上存在差异,单晶硅的电学性质通常优于多晶硅。

半导体硅片均为单晶硅,硅片纯度要求高,为 99.9999999%(9N)以上;半导体硅片表面的平整度、光滑度以及洁净度要求高,需要经过后续的研磨倒角、抛光、清洗等环节。半导体硅片的高规格要求使得其制造工艺复杂,四大核心步骤包括多晶硅提纯与多晶硅料的铸锭、单晶硅生长以及硅片切割成型。作为晶圆制造的原材料,硅片质量直接决定了晶圆制造环节的稳定性。

②硅片产品按照加工工序可分为抛光片、退火片、外延片、节隔离片和绝缘体上硅片五大类产品。

抛光片:直接从单晶硅柱上切割出厚度约1mm的原硅片,然后对其进行抛光镜面加工。

退火片:把抛光片置于充满氩气或氧气的高温环境退火得到,可大幅减少抛光片表面的氧气含量,保持晶体完整性。

外延片:在抛光片表面采用应用气相生长技术在抛光片表面外延生出单晶结构层,能够在低电阻衬底上形成一个高电阻层。

节隔离片:在抛光片的基础上,通过光刻法、离子注入、热扩散技术等技术嵌入中间层,然后再通过气相生长技术在硅片外面形成平滑的外延层。

SOI片(绝缘体上硅片):三明治结构,最下层是抛光片,中间层是掩埋氧化层(BOX),顶层是活性层也是抛光片。SOI 硅片可以使半导体器件设计者将器件和周围部分完全隔离。

③按尺寸大小分类,目前主流硅片可分为6英寸、8英寸、12英寸硅片。8英寸硅片主要应用于汽车电子、工业电子、移动通信、物联网;12英寸硅片主要应用于智能手机、计算机、云计算、人工智能、固态存储硬盘等。

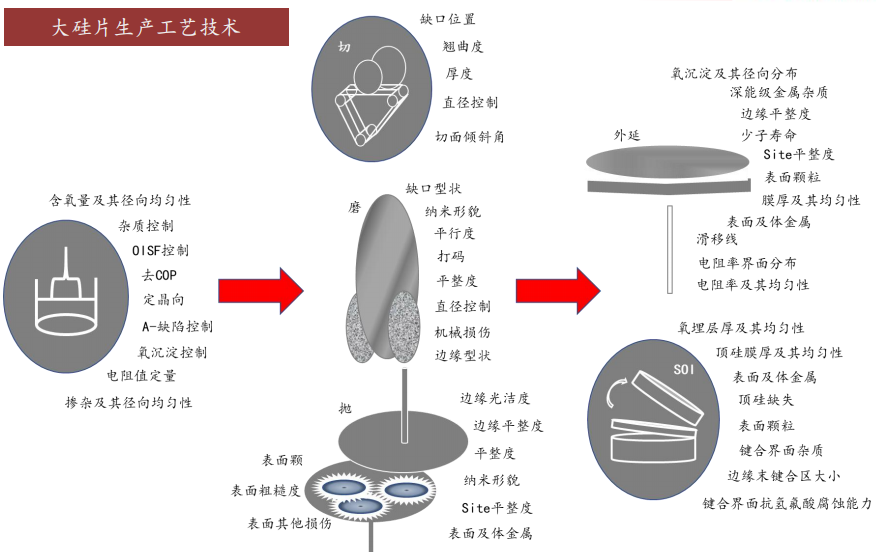

单晶硅片制备方法及工艺技术

目前制备单晶硅片的方法主要为查克洛斯基法(Czochralski method,CZ法),且只有该方法能够做出直径大于8寸的晶圆,该方法成本较低,因为它能够使用晶体碎片和多晶硅,并且能够将掺杂化物通过与硅一起熔化及凝固而生长除高掺杂的单晶硅。CZ法包括装料、融料,晶籽与熔硅的熔接、引细颈、放肩、等径生长、收尾、切片、平坦化与腐蚀等步骤。当单晶棒锯切完成后,利用机械方式将晶圆边缘磨光,并将切片过程中造成的锋利边缘磨圆,圆的边缘可以避免晶圆制造过程中的机械处理时形成缺口或碎裂。接着晶圆使用传统的研磨料进行粗磨抛光,除去大部分由晶圆切片造成的表面损伤,并同时形成平坦的表面以满足光科技术的需要。然后用湿法刻蚀除去锯切过程、边缘磨圆和研磨中造成的损伤。

图表8 硅片生产工艺技术

硅片市场发展现状

全球半导体硅片市场发展现状

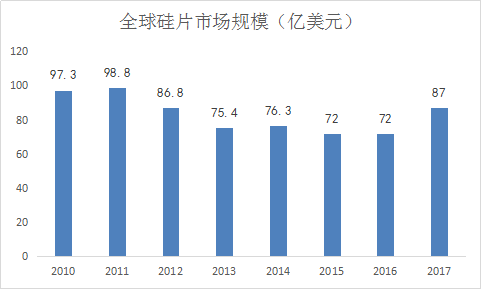

根据SEMI统计数据,全球半导体硅片市场规模在2009年受经济危机影响而急剧下滑,2010年大幅反弹。2011年到2013年销售额连续两年下降,主要系300毫米大硅片的普及造成硅片单位面积的制造成本下降同时加上企业扩能竞争激烈,2013年全球硅片的市场规模只有75亿美金。2014年受汽车电子及智能终端的需求带动,12寸大硅片价格止跌反弹,全球硅片出货量与市场规模开始复苏。受益于半导体行业及晶圆产能增长,2016年来,全球硅片出货量和价格持续上行。2016-2018 年,全球半导体硅片销售金额从72.09亿美元增长至113.81亿美元,根据Gartner的预测,到2020年全球硅片市场规模将达到110亿美元左右。

图表9 全球硅片市场规模(亿美元)

从全球来看,硅材料具有高垄断性,全球一半以上的半导体硅材料产能集中在日本,尤其是随着尺寸越大、垄断情况就越严重。2018年,全球前五大半导体硅片厂份额近92%,其中Shin-Etsu(信越化工)、Sumco、Siltronic、Global Wafers(环球晶圆)与SK Siltron分别占比为28.50%、25.15%、14.69%、14.04%、10.50%。国内硅片材料重点企业包括硅产业/上海新昇、中环股份、有研新材等。

图表10 2018年全球前五大半导体硅片厂份额

我国半导体硅片市场发展现状

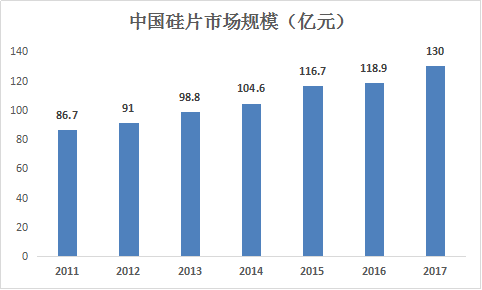

受益于晶圆厂产能向中国转移,中国半导体硅片市场也实现了大幅增长。2016年至2018年,中国大陆半导体硅片销售额从5亿美元上升至9.92亿美元,增长率为40.88%,远高于同期全球半导体硅片的CAGR25.65%。

图表11 中国硅片市场规模(亿元)

从目前主流的8英寸硅片和12英寸硅片两个品类来看,2016-2018年二者出货量均实现了快速增长。2016-2018年,受益于汽车电子、智能手机用指纹芯片、液晶显示器市场需求快速增长,8英寸硅片出货面积从2690百万平方英寸上升至3278百万平方英寸,CAGR 为 10.39%;2016-2018年,受益于人工智能、区块链、云计算等市场发展,12英寸硅片出货面积从6817百万平方英寸上升至8005百万平方英寸,CAGR为8.36%。

2018年中国芯片制造产能中,65nm以下制程约1.2万片/月,占比 50%,比例低于世界平均水平62%。根据统计的国内晶圆厂目前已公布制程在建项目中,65nm以下制程占比 60%,高于目前50%的比例。未来随着新的晶圆厂投产,预计65nm以下制程占比将得以提升。而由于65nm以下制程主要使用12英寸硅片,对应晶圆制程产能的提高将推动未来国内12英寸硅片市场强劲增长。

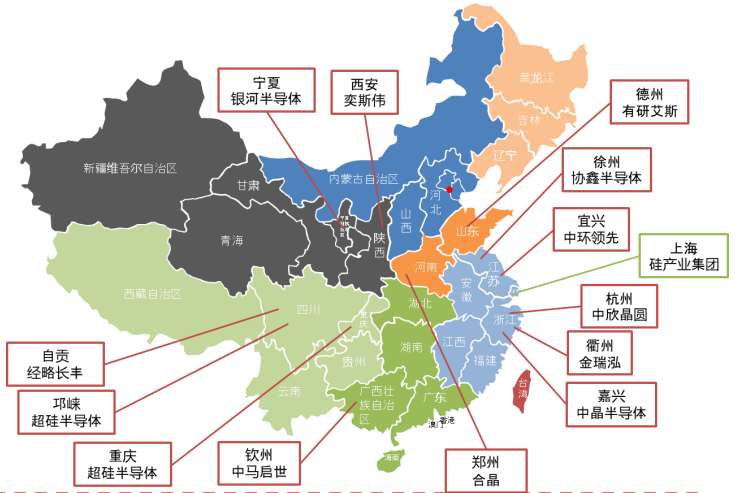

图表12 中国大陆部分硅片材料重点企业

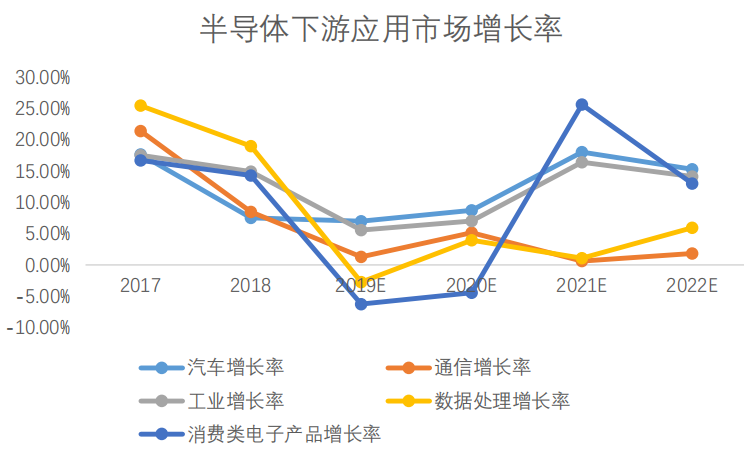

8英寸硅片需求方面,根据普华永道咨询数据,2018-2022年,以汽车和工业应用半导体市场增长最快,其中汽车应用半导体市场 CAGR达12.1%,四年内市场增长250亿美元,工业应用半导体市场 CAGR达10.7%,四年内市场增长270亿美元。8英寸硅晶圆下游应用一般为汽车电子、工业电子、移动通信、物联网等领域,其原因为:1、上述几种领域芯片的生产不需要对应12英寸硅片的最新制程工艺;2、物联网发展下“类少量多”的需求被打破,每种芯片所需产量不高,12英寸硅片降低成本的优势不再显著。随8英寸硅片下游的汽车和工业应用半导体市场近年来以较快增速发展,对应8英寸硅片需求也将得到较有力的刺激和拉升。

图表13 半导体不同应用市场增长率情况

现阶段来看,国内硅片在建或规划产能较高。目前国内用于新建硅片厂商的投资金额超过1500亿元,硅产业、超硅半导体、有研半导体、金瑞泓、中环半导体、中芯晶圆、宁夏银和等公司均开始兴建或计划建设硅片加工厂。根据华夏幸福研究院统计结果,假若目前新建或规划硅片产能完全投产,预计8英寸硅片产量可达406万片/月,12英寸硅片产量可达665万片/月。

我国硅片行业相关政策

为推动硅片这一占半导体制造材料份额最高的子行业尽快实现国产化,我国政府也出台了一系列相关政策,支持硅片行业发展。2012 年工信部发布的《电子信息制造业“十二五”发展规划》提出需要发展“半导体材料行业重点发展硅材料(硅单晶、抛光片、外延片、绝缘硅、锗硅)及化合物半导体材料”;2016年发布的《高新技术企业认定管理办法》提出“国家重点支持的高新技术领域:半导体新材料制备与应用技术中,大尺寸硅单晶生长、晶片抛光片、SOI片及 SiGe/Si外延片制备加工技术;大型 MOCVD关键配套材料、硅衬底外延和OLED照明新材料制备技术;大尺寸砷化镓衬底、抛光及外延片、GaAs/Si材料制备技术等”;2017年发布的《“十三五”先进制造技术领域科技创新专项规划》提出“面向45-28-14纳米集成电路工艺,重点研发300毫米硅片、深紫外光刻胶、抛光材料、超高纯电子气体、溅射靶材等关键材料产品,通过大生产线应用考核认证并实现规模化销售”等。

我国硅片生产代表企业

上海硅产业

上海硅产业主要从事半导体硅片的研发、生产和销售,主要产品是300mm及以下的半导体硅片,是中国大陆规模最大的半导体硅片制造企业之一,率先实现300mm半导体硅片规模化销售,打破了我国300mm半导体硅片国产化率几乎为0的局面,推进了我国半导体关键材料生产技术‚自主可控的进程。下游应用于半导体行业,是生产集成电路、分立器件等半导体产品的关键材料,具体应用于存储芯片、传感器芯片、射频芯片、逻辑芯片、模拟芯片、分立器件、功率器件等中。

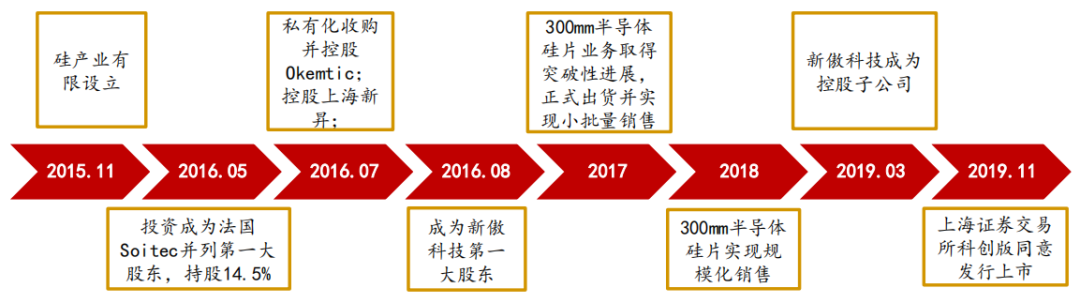

图表14 上海硅产业集团发展历程

2018年公司营业总收入为10.10亿元,营业成本为7.88亿元,毛利为2.22亿元,毛利率为21.98%。其中硅片业务总收入为10.08亿元,总成本为7.88亿元,毛利为2.2亿元,毛利率为21.83%。

公司的8英寸及以下半导体硅片主要应用于传感器、射频前端芯片、模拟芯片、功率器件、分立器件等领域。公司8英寸及以下半导体硅片产品可应用于 90nm、0.11µm、0.13µm、0.18µm、0.25µm、0.35µm、0.5µm 等制程。在SOI硅片方面,公司掌握了SIMOX、Bonding、Simbond、Smart CutTM 等先进的SOI硅片制造技术,可以提供多种类型的SOI硅片产品。公司12英寸半导体硅片主要应用于存储芯片、图像处理芯片、通用处理器芯片、功率器件等领域。公司严格执行了内部产品质量控制制度,12英寸半导体硅片产品可应用于40-28nm、65nm、90nm 制程,公司目前正在研发可用于20-14nm 制程的 12 英寸半导体硅片。同时,生产12英寸半导体硅片的公司子公司上海新昇,生产8英寸及以下半导体硅片的Okmetic和新傲科技均取得了 ISO 9001:2015、IATF 16949:2016质量体系认证。

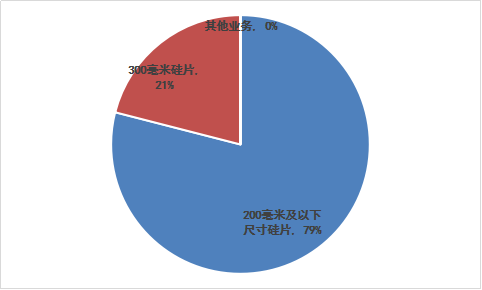

图表15 上海硅产业不同业务收入占比

中环股份

公司主营业务包括新能源材料,半导体材料,电力,半导体器材,服务业收入,融资租赁等,下游应用于集成电路、消费类电子、电网传输、风能发电、轨道交通、新能源汽车、航空、航天、光伏发电、工业控制等行业。公司致力于半导体节能产业和新能源产业,在硅材料相关技术和晶体生长相关技术方面具有世界先进和国内领先的比较优势,产品创新上实现差异化,不断增强产品结构丰富性,进行产业链延伸。发挥产业协同优势与中科院签订战略合作,同时设立中国科学院微电子研究所天津分所,组织实施横跨天津、内蒙、江苏的‚集成电路用半导体大硅片项目。

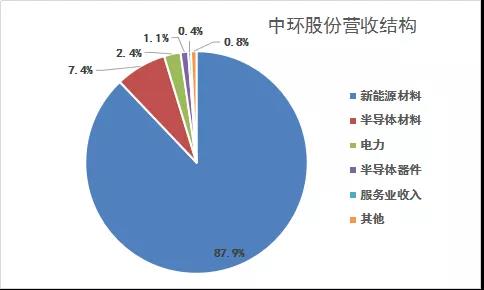

2018年,公司实现营业收入137.6亿元,同比增长42.63%,实现归母净利润6.3亿元,同比增长8.16%。其中半导体材料占公司总营收的7.4%,新能源材料占公司总营收87.9%。

图表16 中环股份营业收入(百万元)

图表17 2018年公司营收结构

结语

硅片作为集成电路基石之一,其重要性不言而喻。近几年,由于通信、消费电子等终端产品带动需求的增加,中国半导体硅片市场也实现了大幅增长,吸引了整个产业界对硅晶圆产业的关注。但目前来看,大尺寸硅片的国产化率并不高,特别是在12寸硅片的生产方面,远不能满足市场需求,基本以进口为主。随着5G时代启幕,国家政策的大力扶持,为本土硅片企业发展壮大营造了良好的产业环境和难得的窗口期。

为降低进口依赖度,弥补半导体硅片的国产供应缺口,提升大尺寸硅片生产国产化率,仍需做好几方面的工作:一是加大政策倾斜力度。持续颁布集成电路领域优惠政策,加大资金扶持,加速半导体材料行业的发展;二是提升技术研发水平。大硅片生产技术在硅材料纯度、材料切割、打磨等加工过程的精度方面具有很高要求,国内硅片生产企业要突破技术壁垒,提升国内企业的技术研发水平,加快企业技术创新步伐;三是加强高新人才培养。深入实施人才优先发展战略,构筑一流人才队伍的支撑保障体系,既要引进“高精尖缺”境外人才,又要注重培养本土专业人才,打造半导体材料高端人才队伍,充分发挥人才在创新能力提升中的核心作用;四是深化国际间交流合作。利用市场优势,加强协作与信息共享,谋求共同发展,实现互利共赢。