(一)莱卡内衣的定义

莱卡内衣,主要指内衣材料中加入莱卡,穿在里层的服装,通常是直接接触皮肤穿着,是人们必需的服饰之一。广义上讲,莱卡内衣包括文胸、内裤、塑身衣、保暖衣、运动内衣、泳衣、睡衣、家居服、浴衣等,具有卫生、矫正体型、保暖、增加自信等功能;狭义上讲,莱卡内衣通常指文胸、内裤和塑身衣等。

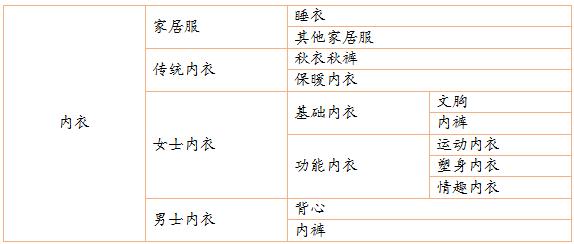

(二)莱卡内衣的分类

莱卡内衣的分类

(三)莱卡简介

莱卡是杜邦公司在1959年研制出的人造弹性纤维注册商标(商品名为Spandex,即氨纶),化学名称为链段聚氨基甲酸酯。其纤维是由柔性链段和刚性链段组成的嵌段分子链,正是这样的分子结构,赋予莱卡优异的延伸性和弹性回复性能。莱卡可以伸长到原来长度的4~7倍,回复率100%,与橡胶相比,弹性更强更持久,而且重量轻1/3。

1、莱卡的由来

1930年,德国拜耳公司和IG公司开发聚氨酯,最早用于合成橡胶和塑料。至1954年,美国杜邦公司开始用于研制氨纶纤维。1959年首次实现了聚氨酯溶液干法纺丝的工业化生产,命名为“Lycra”,之后欧洲、日本也相继生产,由此揭开了新一代弹力纤维的序幕。

2、莱卡的优势

▪莱卡极富弹性且不易变形

莱卡能极大的提高织物的弹力与延伸性,拉伸后的回复性好是它最大的优点。与传统弹性纤维不同的是莱卡的伸展度可达500%,可以非常轻松地被拉伸,且在回复原样后仍可以紧贴在人体表面,对人体的束缚力很小。

▪任何面料都可以使用莱卡

莱卡纤维可配合任何面料使用(包括羊毛、麻、丝及棉等任何面料)以增加面料贴身、弹性和宽松自然的特性,活动时倍感灵活。因此,莱卡也被称作是“友好的”纤维,不仅因为它可以彻底地与天然、人造的纤维融合在一起,而且还可以增加面料或衣物的舒适度、束身感以及使用寿命。在体操服、游泳衣这些具有特殊要求的服装中,莱卡应用极为广泛。

▪莱卡的舒适性

莱卡拥有特殊的化学结构,与各种不同的纤维组合使用,也不会改变面料的外观和质感,并且有更好的舒适性、保形性。与纯棉面料弹性较差、易皱易缩、容易变形等特点相对比,莱卡面料伸展性大、抗皱性强、透湿透气性好、垂悬性极佳等特点,满足了当下人们对贴身衣物的柔软顺滑、亲肤无痕需求,不仅在内衣领域,含莱卡的面料被广泛使用,在外穿衣物,含莱卡的面料也被经常使用。

3、莱卡的应用

成衣中加入莱卡,褶皱可轻易地自动回复,衣服更瓢逸且不易变形,灵动自如。即便制作严谨的西服、外套等,也没有丝毫紧迫与局促感,汗衫、内衣、健美裤等针织品加入莱卡,既合身又舒服,穿在身上伸展自如,能随身而动。

莱卡纤维的非凡弹力及回复力特性提升了其面料和服装的品质,使服装更加轻松舒适、活动自如,同时提高了合体性、保形性、垂感及褶皱回复性。

▪莱卡纤维品牌让游泳衣与女士内衣更加凸显身材、合体美观。

▪采用莱卡纤维使各种袜类更加柔软、贴合、耐用。莱卡纤维有助于提高运动服饰的性能,使服装更能适应空气动力,身体运动更加自如。

▪针织服装中的莱卡纤维提高了它的活动性和下垂感,使服装更加保形、更加活动自如。

▪针织服装中的莱卡 纤维使针织品在反复穿着和洗涤之后依然能够保形。

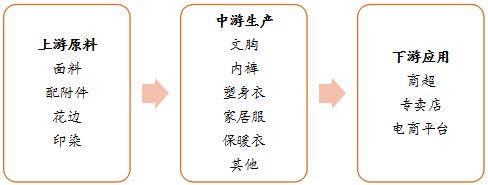

(四)莱卡内衣产业链

莱卡内衣上游原料主要有面料、附配件、花边、丈根、印染,内衣生产厂将这些原料经过研发设计,生产出相应的内衣产品:文胸、内裤、塑身衣、家居服、保暖衣等。下游终端零售为:商超、专卖店、店商平台。

莱卡内衣产业链

对莱卡内衣行业来说,产业链的两端“研发与渠道”产生的附加值较高。研发、设计是内衣行业产业价值链的驱动力所在,也是体现品牌价值的根本所在,研发能力决定了内衣企业创造价值的大小,而莱卡纤维与棉等材质的混纺技术对莱卡内衣上游企业而言,尤为重要。销售渠道一方面由于其创造的附加价值较高,另一方面也是由内衣本身的属性决定,通过销售渠道将产品的理念和功能有效的传达给最终的消费者是内衣产品价值实现关键的一环。

二、莱卡内衣行业现状

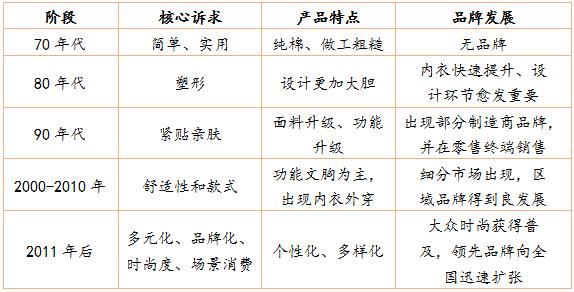

(一)中国内衣发展历史

中国内衣发展历史

内衣已成为人们生活的必需品,内衣的总需求量将长期保持增长的趋势;另外,随着我国人均可支配收入的提高,人们对生活质量的要求也在逐渐提高,对内衣的需求也会向高品质、多元化的方向发展。需求数量的扩大以及消费品质的提升,未来都会推动中国内衣行业市场需求的增长。随着人们对健康、美的重视,莱卡内衣也受到中高端客户的欢迎。

(二)行业特点

国外贴身内衣市场相对成熟,品牌集中度较高。美国第一贴身内衣品牌维多利亚的秘密(LB 旗下) 在美国市场份额达 19.2%, 英国 Marks&Spencer在当地市场份额达 27.7%,日本华歌尔当地市场份额也达到 9.8%。 而在中国,都市丽人作为国内销售规模最大的贴身内衣公司,市占率仅不到 4.2%。

国内内衣行业厂商众多,规模大小不一,产品的档次差距较大。低端内衣产品还停留在基本的功能上,这类产品的供给能力很大;中高端内衣除满足基本功能之外,更多需要满足消费者不断提高的审美和内心体验需求。莱卡内衣厂家多是生产中高端内衣产品的厂商。

本土品牌为主,外来品牌为辅的市场竞争格局。内衣最大的特点是“产品因身材而异,品牌以本土为主”。以文胸为例,由于文胸紧贴人体皮肤,人的身材会随着年龄、体型、健康状态不断在改变,因此尺寸尤为重要。相比成衣,内衣讲究的不仅仅是美观性,消费者对功能性和舒适性的要求也要比一般成衣高。尺寸或穿着不正确均有可能对皮肤和健康造成伤害。由于各国各地区人种和身材千差万别,最了解消费者需求的莫过于本土品牌,于是逐渐形成了本土品牌为主,外来品牌为辅的市场竞争格局。

三、市场需求分析

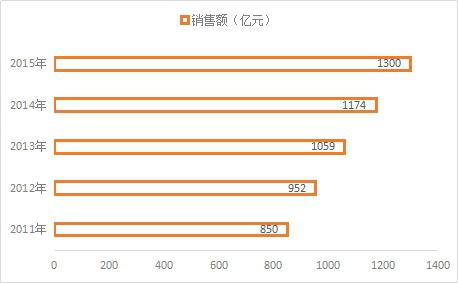

(一)市场容量

纵览全球市场, 2009年——2014 年全球贴身内衣行业市场规模从2382亿美元成长至3269亿美元,同期CAGR达 6.5%。预计到 2019 年,全球贴身内衣零售总额将达到 4639 亿美元。未来 5 年 CAGR 达 7.3%。 根据Frost&Sullivan 报告显示,贴身内衣潜在市场最大、增速最快的区域是中国,美国和日本紧随其后。

中国内衣行业厂家众多,集中度并不高,在内衣产品的消费方面具有消费人群广,消费习惯、消费能力差异大等特点。据中商产业研究院《2017年—2022年中国内衣行业市场前景及投融资策略研究报告》,中国的内衣市场,年销售额在1000亿以上,且每年以近20%的速度在增长,在整体的市场中女式内衣约占到了60%,市场规模约超过600亿元。

2011-2015年中国内衣市场规模

数据来源:公开资料整理

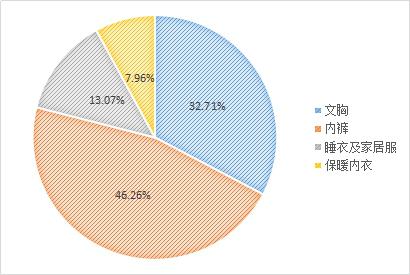

(二)各品类市场份额

各品类市场份额

资料来源: Frost&Sullivan,光大证券研究所

在我国,文胸和内裤的市场占据了整个贴身衣物市场的 79.0% ;睡衣及家居服占比为13.07%,保暖内衣占比为7.96%,这两类占市场份额相对较小,但仍然存在较大潜力。无缝内衣、高弹性内衣等新技术的发展,也使得传统的内衣行业重新洗牌。

(三)零售市场情况

零售总额按目标市场分,增速大众>高端>低端,大众市场份额最大且成长迅速, 过去 5 年 CAGR 达到 23.5%, 13 年市场占比 52.4%,高端市场过去 5 年实现 CAGR8.6%%,13 年销售占比 28.4%,低端市场销售占比 19.2%。

零售总额按渠道划分,商超渠道份额占 46.8%,独立品牌店占比 51.1%,电商占 2.08%。

零售总额按区域划分,一线城市消费占比 36.7%,二线城市消费占比26.9%,其他城市消费占比 36.4%。

从人均消费看,内衣产业起步较晚,消费者对内衣的需求和观念随着改革开放程度而改变,从 70 年代的简单实用到现在对品牌、时尚和场景的追求,人均消费频次在提升。 2014 年美国、英国、日本和意大利的贴身内衣人均支出达到 73.9、 87.1、 85.0 和 67.5 美元,但中国只有 25.8 美元。 中国人口基数庞大,是贴身内衣消费大国。内衣除了满足消费者日常基本功能外,也成为人们争相追逐的时尚。 根据 Frost&Sullivan 预测,到 2018 年,中国市场规模将达到 4,553 亿人民币,未来成长空间翻倍。假设未来 4 年人口维持在 13 亿的水平,届时, 人均贴身内衣支出将达到 51.3 美元。

(四)主要品牌市场份额

女士内衣品牌市场份额(%)

男士内衣品牌市场份额(%)

内衣作为消费者的第二层“肌肤”,消费者对内衣的消费比其他成衣具备更强的忠诚度,进入 21 世纪后,消费者对内衣品牌的认可也越来越强。 虽然部分品牌由于品牌老化导致市占率降低,但是总体看,前 16 家女士内衣品牌的市场份额从 2011 年的 13.9%提升到了 2015 年的 15%。前八大男士内衣品牌的市占率从 5.4%提升到 6%。

四、行业重点企业分析

考虑到使用莱卡材料内衣企业主要是中高端企业,企业占市场份额较大,数据可获取等因素,本部分主要针对中高端内衣企业安莉芳集团(以下简称为:安莉芳)、深圳汇洁集团股份有限公司(以下简称为:汇洁股份)、大众性企业广东都市丽人实业有限公司(以下简称:都市丽人)进行分析。

(一)安莉芳(股票代码:1388)

安莉芳集团1975年创办于香港,经过四十多年的经营,安莉芳已经发展成为一家现代大型企业。

本着"扎根香港、北望神州、放眼世界"的发展方向,集团将总部设于香港,自置写字楼面积达5000平方米。随着业务的不断拓展,1987年在深圳成立安莉芳(中国)服装有限公司,1993年成立安莉芳(常州)服装有限公司,先后在两地建设生产线。21世纪90年代,安莉芳借国家渤海湾大经济圈的发展战略之势,在山东省明水经济开发区,规划建设了绿色生态工业园。2010年,安莉芳上海总部大厦正式落成启用。

安莉芳集团不仅是女性内衣的供货商,更成功地建立了高质素、多元化的"Embry Form安莉芳"、"Fandecie芬狄诗"、“Comfit”、“Liza Cheng”、“E-BRA”、“IVU”、“安朵”、“LUCIE'S WORLD”等内衣品牌系列。目前,集团旗下的产品种类包括胸围、内裤、束身衣、泳衣、运动服、睡衣、棉毛衫、袜裤和孕妇哺乳内衣等,深受各界人士欢迎。

安莉芳零售店分布

资料来源:安莉芳

迄今为止,集团的零售业务遍及中国包括港澳地区在内近300个城市,拥有逾1900个零售点。

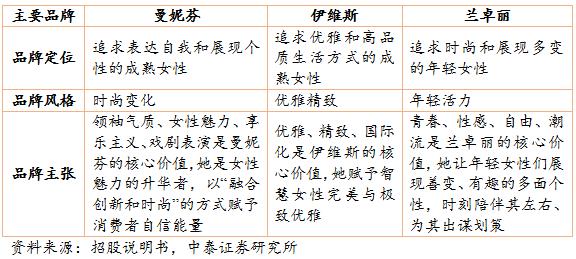

(二)汇洁股份(股票代码:002763)

汇洁集团是专业从事内衣人体工学研究、工艺技术研究、品牌策划推广、开发设计、生产制造、市场营销的综合性内衣企业。

汇洁集团旗下拥有“曼妮芬”、“伊维斯”、“兰卓丽”、“BODY BEAUTY”、“乔百仕”和“COYEEE”六个品牌,每个品牌的定位清晰,针对不同消费群体对产品进行细分,产品线覆盖不同年龄段和多层次客户,形成了较为完备的品牌体系。

其中“曼妮芬”品牌内衣连续八年(2005年—2012年)被中国商业联合会、中华全国商业信息中心评为同类产品市场综合占有率第一位、女性内衣连续十一年(2002年—2012年)荣列同类产品市场销售第一位,2011年“曼妮芬”品牌被誉为消费市场华彩20年中国消费市场最具影响力品牌;“伊维斯”品牌于2010年3月被中国商业联合会、中华全国商业信息中心授予“2009年度推动中国消费经济增长‘品牌成长大奖’”,2012年“伊维斯”品牌内衣荣列2012年度同类产品市场综合占有率前十位。

公司实行多品牌运作战略,针对不同年龄段和不同风格的消费者推出三个中高端核心品牌“曼妮芬”、 “伊维斯”和“兰卓丽”,三个副牌COYEEE、Bodybeauty 和乔百仕。其中,主打品牌“曼妮芬”连续 12 年市占率第一,其市占率长期领先于规模最大的内衣公司安莉芳的主品牌“安莉芳”。第二大品牌“伊维斯”连续两年市场份额排名前十。

公司主要品牌及定位

汇洁集团在全国范围共开设了近2000个直营终端,建立了覆盖广泛的销售网络。集团目前有两个生产基地,汕头和赣州各一个生产基地。

(三)都市丽人(股票代码:2298)

广东都市丽人实业有限公司成立于1998年,是一家集研发、生产、仓储物流、销售、营运于一体的现代化大型内衣品牌运营集团。

都市丽人集团旗下拥有“欧迪芬”、 “都市丽人”、 “자유시간 (自在时光)”等知名品牌,其中都市丽人旗下有都市缤纷派、都市俪人、都市丝语、都市丽人的秘密和都市锋尚等五大产品线,产品涵盖文胸、内衣、家居服、塑身衣、保暖衣、袜子、内衣配饰等不同种类近万种款式。

经过近几年的快速发展,都市丽人已成为中国贴身衣物的行业龙头,多年来市场占有率稳居榜首。集团管理精益求精,通过了质量管理体系(ISO9001:2008)、环境管理体系(ISO14001:2004)和职业健康与安全管理体系(OHSAS18001:2007)认证。

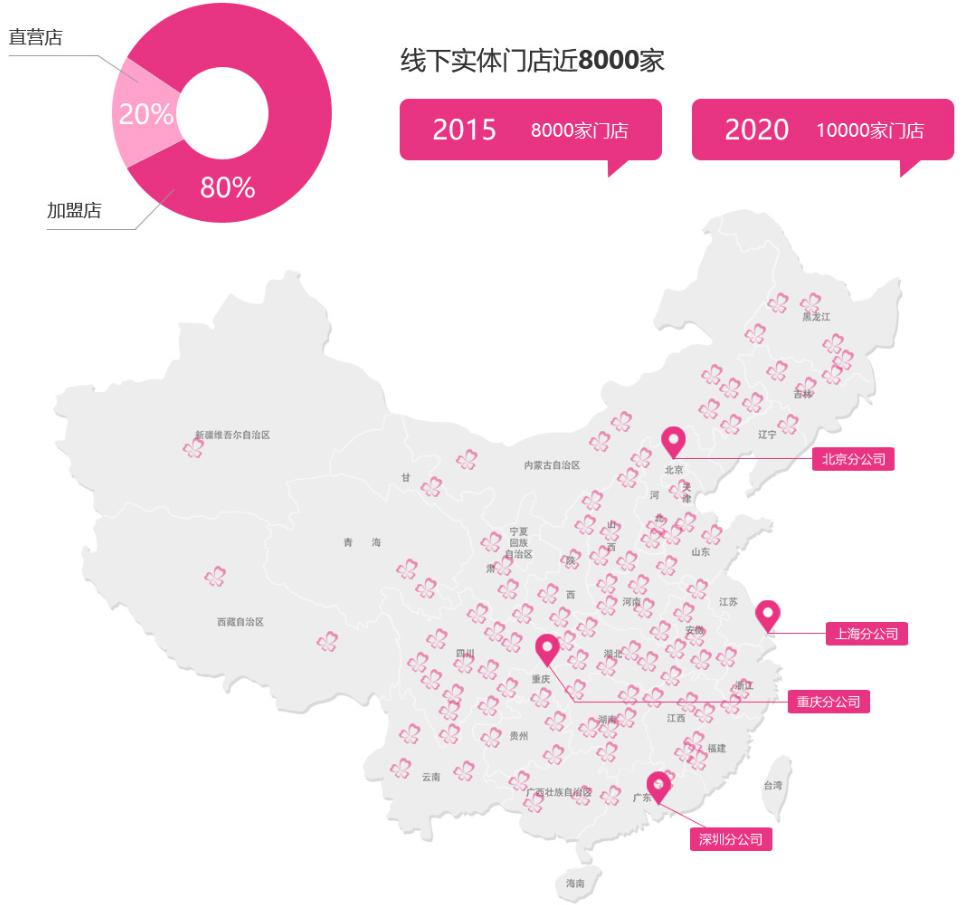

从门店数量看, 2015 年公司全部门店 8609 家,都市丽人品牌 7998 家,新开 972 家, 自在时光 60 家, 全部为当年新开,收购欧迪芬品牌门店551 家。 都市丽人品牌门店中加盟店、自营数量分别是 6937、1061。 2015 年公司门店数量增速有所放缓。 2014 年全年新开门店 1236 家, 2015 年新开自有品牌门店仅 1032 家,低于此前公司目标。都市丽人预计在2020年实现1万家门店。

都市丽人线下实体店分布

资料来源:都市丽人

都市丽人内衣主打大众市场,产品以其高性价比(加价率为 2.5-3 倍) 在市场中独占鳌头,在三、四线城市的市场份额远超比在一、二线城市的市场份额。公司发展近 20余年,具备丰富的产品开发和产业运营经验,品牌效应日益提升,加盟门店数量快速扩张,实现渠道和规模双成长。 根据 Euromonitor 报告,都市丽人在女士内衣和睡衣品类零售额市场份额均排名第一。

(五)财务数据分析

行业上市公司发布的2016年年报冰火两重天,安莉芳、都市丽人净利润均出现下降。而以曼妮芬为主打产品的汇洁股份收入、利润同增,成为行业寒冬里亮丽一笔。内衣行业的“冰”也正是大部分零售企业所共同面对的消费环境疲弱以及消费者需求变化;而“火”却烧到了电商与微商渠道、运动型内衣。

1、安莉芳、都市丽人面临挑战

安莉芳发布年报,2016年营业收入为22.16亿港元,同比下跌12.61%;净利润为9840万港元,同比下跌51.18%。这是安莉芳近十年来首次出现营收下跌,其净利润也跌回到2008年时的水平。

都市丽人发布的2016年业绩报告显示,公司实现收入45.12亿元人民币,同比下跌8.9%。股东应占利润2.41亿元,同比下跌55.2%。

安莉芳在财报中称:国内生活成本上升,民众消费意愿下降;二孩政策推出后,更多家庭消费者倾向节省个人开支,使得消费品的销售面临压力。都市丽人也认为,在中国内地经济发展放缓的情况下,整体消费气氛转趋审慎,零售业务也受到负面影响。

都市丽人财报中提到:中国内地贴身衣物行业在销售管道多元化、产品质量及销售组合方面开始有结构性的调整,加上国 内整体零售气氛疲弱,市场竞争激烈,这行业在2017年上半年仍是充满挑战性。

面临挑战,安莉芳决定强化网络形象,缩减亏本零售店;都市丽人将加强电商管理,整合线下门店,本进军中高端市场。

2、汇洁股份增速放缓

汇洁股份财报显示,截至2016年12月31日,汇洁股份实现营业收入20.49亿元,同比增长8.54%;归属于上市公司股东的净利润为1.83亿元,同比增长10.77%。其预披露的2017年1月-3月的盈利情况也很好,净利润为正,同比上升50%以上。

汇洁股份的增长增速是在放缓的。公司2015年营收和净利分别同比增长了14.13%和24.63%,2016年这两个数据则只有8.54%和10.77%。所以,零售环境的疲弱确实不可否认。

3、互联网的投入缓解线下低迷零售环境的冲击

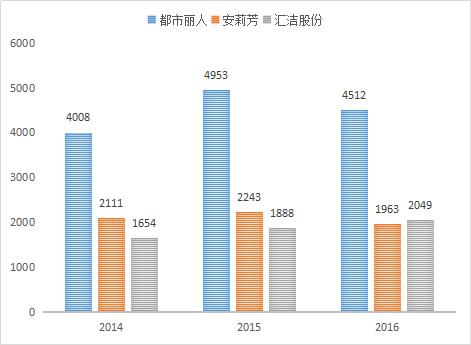

三家公司的产品、渠道都不尽相同,各有特色。走“农村包围城市”路线,从三、四线城市发家的都市丽人无论是销售额还是渠道分布上都是行业第一。都市丽人定位于大众市场,以批发为主,抢占无品牌低端市场份额。汇洁股份和安莉芳则主要通过商场专柜销售,其高端定位以直营渠道为主。

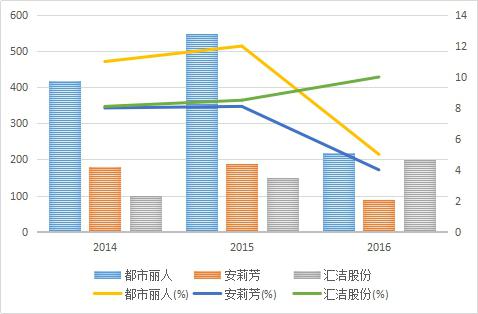

三家内衣公司销售额(百万元)

数据来源:公开数据整理

三家公司净利润与净利率(百万元 %)

数据来源:公开数据整理

三家公司电商销售收入(百万元)

数据来源:公开数据整理

汇洁股份的亮点,主要是互联网先发优势。2016年底,电商销售收入已经占到汇洁股份销售额的近20%,而安莉芳与都市丽人的这一比例仅分别为5%,7%。除了重视电商销售,公司还推出了电商品牌COYEEE,成立3年销售额已达4400万元。

五、行业发展趋势

(一)发展制约因素

1、行业竞争不规范

虽然英威达一直注重莱卡在全球的维权,但目前我国仍然存在品牌内衣的新款式被模仿、翻版,抄袭现象。莱卡纤维的含量、技术不同,内衣品质也有区别。目前市场上,对莱卡内衣无明确归类,更多的是采用塑身、运动等功能性概念炒作内衣。

2 、品牌化运营能力不强

英威达的莱卡业务,在国内尚未形成成熟的品牌运营模式。国内消费者对莱卡材料的了解也较少,在内衣的选择中,消费者更关注品牌、内衣功能,而对内衣材料关注较少。

(二)发展趋势思考

2017年10月,山东如意集团收购英威达旗下Apparel&Advanced Textiles业务。据声明,交易包括LYCRA莱卡品牌纤维等。与此同时,山东如意集团亦收购其业务相关的研发、制造、销售部门及约3000名员工。不论是之前的英威达、还是现在的如意集团,莱卡都处于被垄断的地位,使得其在内衣行业的发展中受限。

女性对于美的追求,功能性内衣发展空间巨大。莱卡材料作为塑身等功能性内衣的优质材料,与棉料等材料的混纺后,可以使得内衣材质实现棉质等材料的透气、亲肤等功优势的同时,也可使得内衣实现不易发霉、弹性好、不易出现褶皱等特点。

大众观念的转变,经济的快速发展,女性社会地位的不断提升,加速了内衣市场的不断扩大,也带动了莱卡内衣的快速发展。大众从传统的畸形审美理念到现在的健康理念,使得女性从传统的内衣中得到了解放,特别是欧洲近现代内衣的解放思潮,这一系列变化,使得市场健康型内衣逐渐得到越来越多人的认可。莱卡的特性,在混纺中只需添加少量莱卡材料,就能发挥较大作用,更好的保存纯天然材料的健康属性,并减少传统钢圈、腈纶、涤纶等材料对人体的伤害,是未来内衣发展中的重要材料。

科技的创新,带动内衣材质、结构的转变,将使得莱卡内衣更加适应时代的发展。目前,在莱卡内衣的布料生产中,更多的是以约95%的棉和约5%的莱卡进行混纺。随着技术的进步,研究出莱卡与更多材料的适当搭配,使得内衣材质、性质、结构等方面产生质的突破,将扩大莱卡在内衣行业中的使用范围。