一、行业概述

1、行业界定

健康体检是以健康为中心的身体检查。 中华人民共和国卫生部2009年8月5日颁布卫医政发〔2009〕77号文件《健康体检管理暂行规定》提出“健康体检是指通过医学手段和方法对受检者进行身体检查,了解受检者健康状况、早期发现疾病线索和健康隐患的诊疗行为。”第三方健康体检行业的主体是以健康体检作为主营业务的组织机构。

2、第三方健康体检类别

体检分类

健康体检主要分为入职体检、个人体检、团队体检、入伍体检和婚检。根据各行业要求的不同,对人体的健康状况要求也不一样。比如,某些岗位不适合色盲等有先天性缺陷者工作,这使入职体检成了健康体检中的一个分类。根据年龄,还可分为学生体检、青年体检、中年体检、老年体检等。

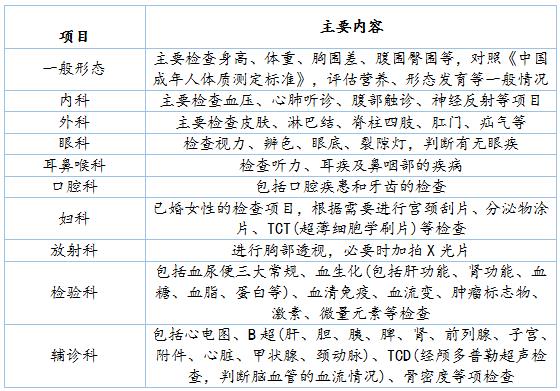

主要体检项目

二、行业地位

1、行业历史比较

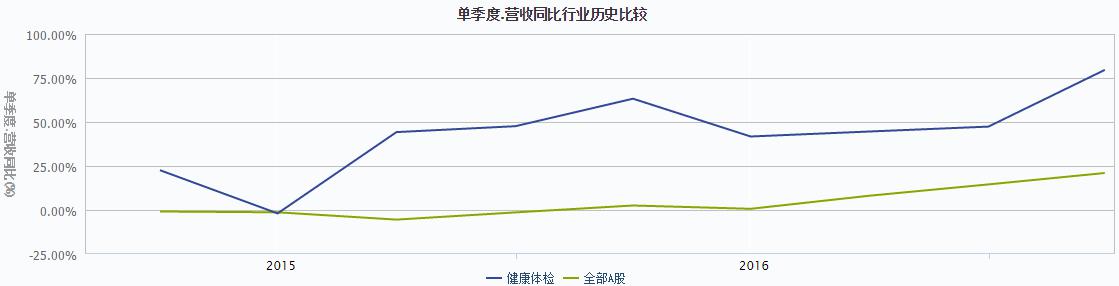

图1 单季度-营收同比行业历史比较

根据图1数据显示,从2015年第一季度到2017年第二季度,与全部A股相比,健康体检行业的单季度营收同比总体处于较高水平,并表现为波动增长的趋势。

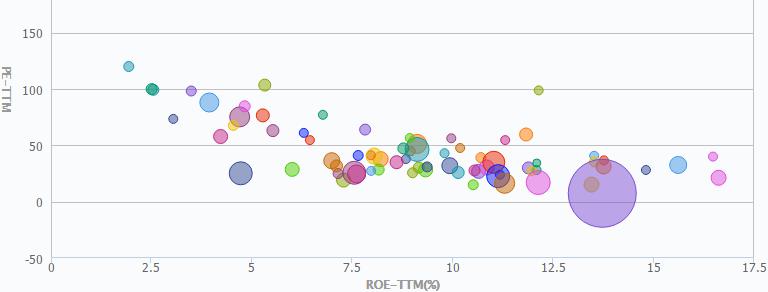

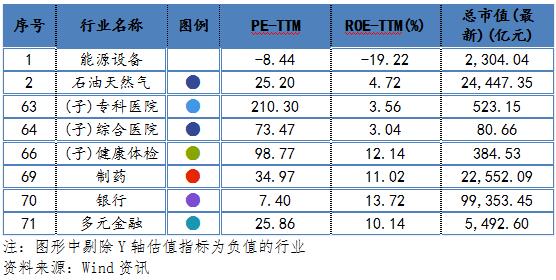

2、行业上市地位

健康体检行业市盈率(PE)为98.77,其净资产收益率(ROE)为12.14%,相较其他行业而言处于较高位置;健康体检行业的总市值为384.53亿元,相较其他行业而言,处于较低水平。

图2 行业上市公司地位

三、主要上市公司

1、上市公司统计

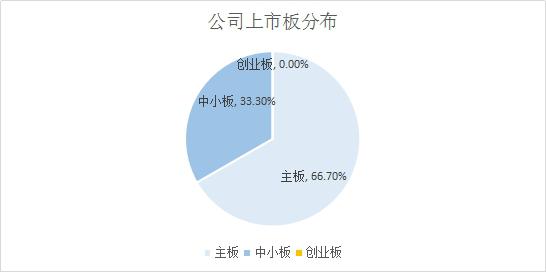

第三方健康体检行业,根据地域划分,主要分布在江苏;根据公司上市板块划分,主要分布在主板,其次是在中小板。

图3 行业上市公司地域分布

图4 行业上市公司上市板分布

资料来源:Wind资讯

2、重点上市公司分析

第三方健康体检行业主要有美年健康、爱康国宾、慈铭体检、迪安诊断等。本文重点研究对象是在国内上市的第三方健康体检机构——美年健康和迪安诊断。

●美年健康

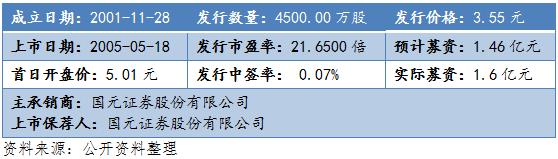

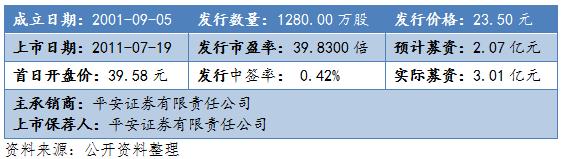

美年大健康产业控股股份有限公司是专业健康体检和医疗服务集团,主营业务为健康体检服务,在全国29个省、市拥有200余家医疗及体检中心。美年健康于2015年8月完成借壳上市,被借壳公司名称为江苏三友集团股份有限公司。

表1 美年健康部分发行情况

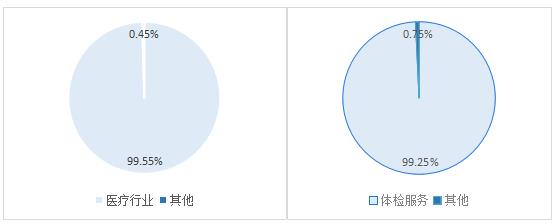

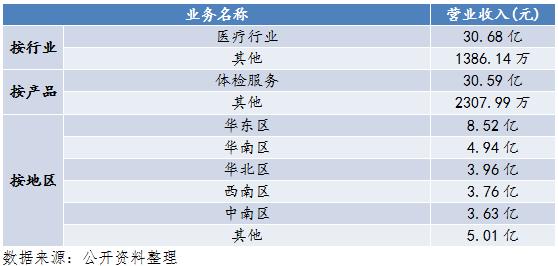

营业收入构成分析(2016-12-31)

图5、6、7是美年健康的营业收入构成图。按行业分,营业收入中,医疗行业占比99.55%,其他占比0.45%;按产品分,营业收入中,体检服务占比99.25%,其他占比0.25%;按地区分布,营业收入中,华东区、华南区、华北区、西南区、中南区、其他分别占比为28.57%、16.57%、13.28%、12.61%、12.17%、16.80%。

图5 按行业分布 图6 按产品分布

图7 按地区分布

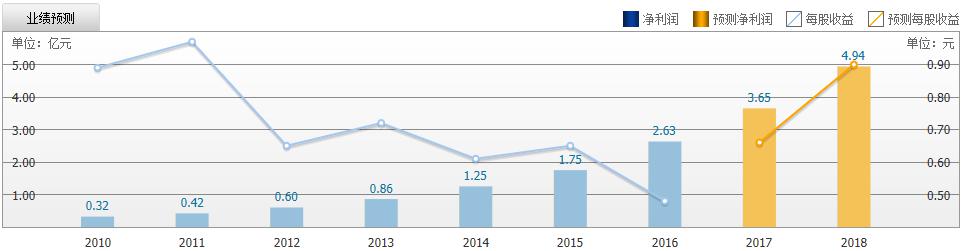

业绩预测

截至2017年8月27日,共有 15 家机构对美年健康2017年度业绩作出预测,预测每股收益 0.22 元,较去年同比增长 57.14%, 预测净利润 5.27 亿元,较去年同比增长 55.61%。

图8 业绩预测

●迪安诊断

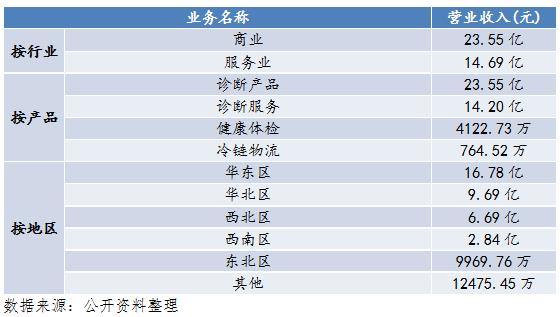

浙江迪安诊断技术股份有限公司是一家独立的第三方医学诊断服务平台,主要向各级医疗卫生机构提供以医学诊断服务外包为核心业务的医学诊断服务整体解决方案。公司现已成为一家综合性、全国性的连锁独立医学实验室,产品名称主要有诊断服务、健康体检、冷链物流等等。

表2 迪安诊断部分发行情况

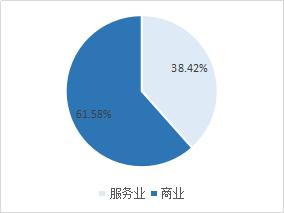

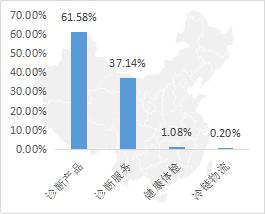

营业收入构成分析(2016-12-31)

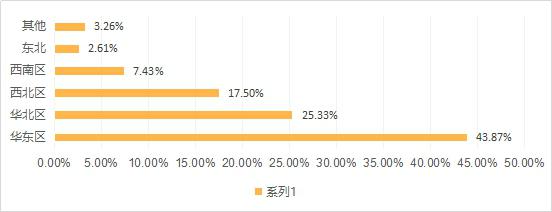

如图9、10、11是迪安诊断的营业收入构成。按行业分,营业收入中,服务业占比38.42%,商业占比61.58%;按产品分,营业收入中,诊断产品占比61.58%,诊断服务占比37.14%,健康体检占比1.08%,冷链物流占比0.20%;按地区分布,营业收入中,华东区、华北区、西北区、西南区、东北区、其他分别占比为43.87%、25.33%、17.50%、7.43%、2.61%、3.26%。

图9 按行业分布 图10 按产品分布

图11 按地区分布

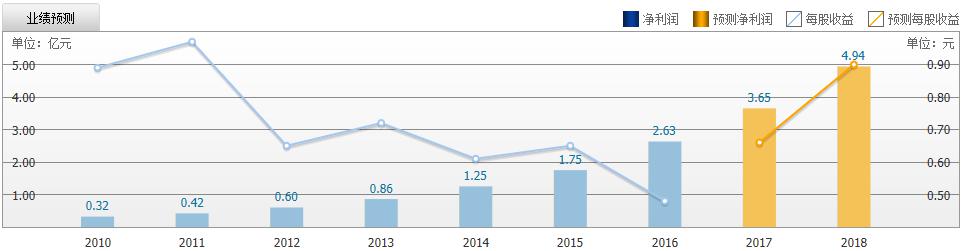

业绩预测

截至2017年8月28日,共有 21 家机构对迪安诊断的2017年度业绩作出预测;预测每股收益 0.66 元,较去年同比增长 37.50%, 预测净利润 3.65 亿元,较去年同比增长 38.86%。

图12 业绩预测

四、行业发展趋势

1、行业壁垒

通过对雪球公开资料整理,第三方健康体检行业壁垒主要是医疗执业资质壁垒、人才壁垒、管理壁垒、资金壁垒。

●医疗执业资质壁垒

医疗机构应向核发其《医疗机构执业许可证》的卫生行政部门申请开展健康体检。登记机关对提交申请的医疗机构进行审核和评估。对符合条件的允许开展健康体检业务并在《医疗机构执业许可证》的副本备注栏中予以登记。对于外资进入医疗行业,我国现行的政策法规也有严格限制。设置中外合资医疗机构需要商务部和卫生部审批,且外资控股比例不得超过 70%。

●人才壁垒

医学领域人才是医疗服务行业的核心资源,是专业体检机构创建其核心竞争力的保障,专业体检机构只有打破人才壁垒,才能在专业技术、服务、管理等各方面形成其竞争优势。

●管理壁垒

第三方健康体检行业相比其他传统服务行业而言,是一个较新的行业。行业内的每一个企业需要在发展实践中结合自身管理经营特点,建立适应外部市场环境的管理经营模式。新进入者不可能期望在短期内通过简单复制其他企业的管理经营模式,来实现自身的发展和壮大。

●资金壁垒

健康体检行业的资金需求较高。 以新设一家1,500 平方米左右的体检中心测算,大约需要投入资金 1,500 万元。除在设备、器材、场所方面的资金投入外,人才积累、体检管理系统建设、市场培育和品牌创建等也需要持续的资金投入。

2、发展趋势

21世纪被称为“生命科学的世纪”,在美国,最大的产业是服务产业,而服务产业中最大的产业是健康产业。在中国,随着国民经济的不断增长,人们在基本物质得到保障的同时开始注重生活质量的提升和健康维护。人口老龄化和环境污染导致慢病高发,经济发展和高发的慢病带动了大众健康观念的转变,慢病的预防和控制越来越受到重视,健康体检行业的重要性也逐渐突出。

●第三方健康体检对医院体检形成部分替代

第三方健康体检机构与医院附属体检中心及其他医疗机构相比具有良好的竞争优势。这种优势主要体现在检验设备配置齐全、避免交叉感染(医院体检设备由病患和健康人群共用,易造成交叉感染)、复制能力强与大数据紧密结合等方面。在健康体检层面,第三方健康体检机构能够对医院体检形成部分替代。

●第三方健康体检与大数据相结合

如何利用大数据来创造价值是行业可以突破的地方。利用体检数据建立用户电子病历,为后续针对性疾病治疗提供基础数据支持,有利于医疗诊断、健康管理、慢病管理等纵向业务发展。针对海量疾病症状和治疗记录构建的疾病数据平台,有利于养老服务、药物研发、精准医疗等横向业务延伸。

●第三方健康体检与商业保险相结合

一方面,目前国内体检费用还是由单位或个人买单,从某种程度上制约了健康体检行业整体推进的速度。保险公司提供的保险产品可以涵盖体检或者给客户提供购买合作体检机构体检套餐的优惠。另一方面,专业体检机构手中往往有大量客户的身体健康数据,在保护好消费者个人隐私的前提下,将这些数据进行统计分析,可以区分出具有不同大小风险患某种疾病的人群,帮助商业保险公司有针对性地制定保险政策和保费费率。

●第三方健康体检机构需要延伸产业链

第三方健康体检机构的发展壮大,应以提高健康管理服务水平为目标,拓展产业链,为客户提供全方位健康管理。以基因检测为例,基因检测和传统体检之间的区别就是通过基因检测可以准确的告诉客户,未来某个生命时段是否存在发生某种疾病的可能,给客户一个预警,以便及早采取有效的预防措施。目前有1000多种遗传性疾病可以通过基因检测做出诊断。提早在基因检测领域的布局,将有利于行业未来的发展和突破。