无人驾驶行业概况

无人驾驶定义

无人驾驶是指利用车载传感器来感知车辆自身状态和周围环境,并根据感知所获得的路径、车辆位置和障碍物信息通过自动操纵执行机构来控制车辆的速度和转向。它是一个集导航、环境感知、控制与决策、交互等多项功能于一体的综合智能系统。

智能无人驾驶汽车主要利用传感器技术、信号处理技术、通讯技术和计算机技术等,通过集成视觉、激光 雷达、超声传感器、微波雷达、GPS、里程计、磁罗盘等多种车载传感器来辨识汽车所处的环境和状态,并根据所获得的道路信息、交通信号的信息、车辆位置和障碍物信息做出分析和判断,向主控计算机发出期望控制,控制车辆转向和速度,从而实现无人驾驶车辆依据自身意图和环境的拟人驾驶。

无人驾驶等级划分标准

目前两大权威机构美国机动工程师协会(SAE)和美国高速公路安全管理局(NHTSA)都对无人驾驶技术进行了划分。SAE 将无人驾驶程度分为5个级别,它的分类标准是按照司机从完全掌控驾驶到汽车完全自动驾驶,从无自动化到完全自动化展开的。NHTSA将无人驾驶技术分为0-4 级,两者之间划分原则基本相同。

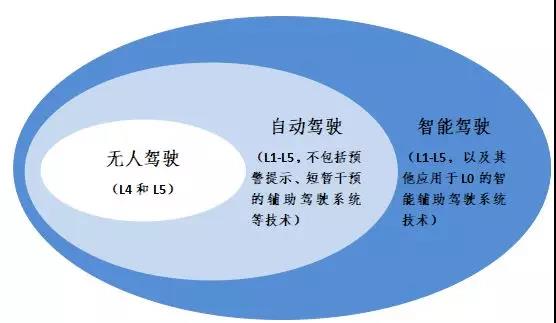

对于无人驾驶概念的界定,狭义上来说主要有以下三个层面:

1.对应于SAE分级标准,无人驾驶专指L4、L5阶段,汽车能够在限定环境乃至全部环境下完成全部的驾驶任务。

2.自动驾驶则覆盖L1到L5整个阶段,在L1、L2阶段,汽车的自动驾驶系统只作为驾驶员的辅助,但能够持续地承担汽车横向或纵向某一方面的自主控制,完成感知、认知、决策、控制、执行这一完整过程。

3.智能驾驶则包括自动驾驶,以及其他辅助驾驶技术。他们能够在某一环节为驾驶员提供辅助甚至能够替代驾驶员,优化驾车体验。

本文中主要提及的无人驾驶行业内容,泛指广义的自动驾驶领域内容。

无人驾驶优势

减少交通安全事故

据世界卫生组织统计,全球每年有124万人死于交通事故,这一数字在2030年可能达到220万人。无人驾驶汽车可能大幅降低交通事故数量,来自Eno Center的报告中曾提到,如果道路上行驶的汽车当中,无人驾驶汽车比例上升至10%,那么每年将可减少超过370亿美元的损失;而如果无人驾驶汽车的比例上升至90%,则每年因交通意外减少所带来的价值将达到4471亿美元。在过去6年间,谷歌无驾驶汽车已经行驶300多万公里,只遇到过16起交通意外,且从未引发过致命事件。

大幅降低交通拥堵程度

无人驾驶汽车不仅可帮助减少车祸,还能大幅降低交通拥堵情况。据KPMG报告显示,无人驾驶汽车可帮助高速公路容纳汽车能力提高5倍。

改变用车习惯

研究显示一旦采用无人驾驶汽车,美国汽车保有量最高将下降43%,这主要是由于与购买私家车相比,使用共享汽车可节省80%左右的开支。

减少温室气体排放

由于无人驾驶汽车在加速、制动以及变速等方面都进行了优化,有助于提高燃油效率、减少温室气体排放。据麦肯锡预测,无人驾驶汽车每年帮助减少3亿吨温室气体排放,这相当于航空业二氧化碳排放量的一半。

帮助特殊人群出行

老年人以及残疾人由于身体原因不能像正常人那样可以随意驾驶车辆出行,有了无人驾驶车辆,这些特殊人群的出行显得要比以往便利的多。

节约城市空间

随着汽车保有量下降,对停车场的需求也会下降,停车场可被改造为居住空间,而这有助于缓解不断增加的人口带来的土地危机。

无人驾驶产业发展背景

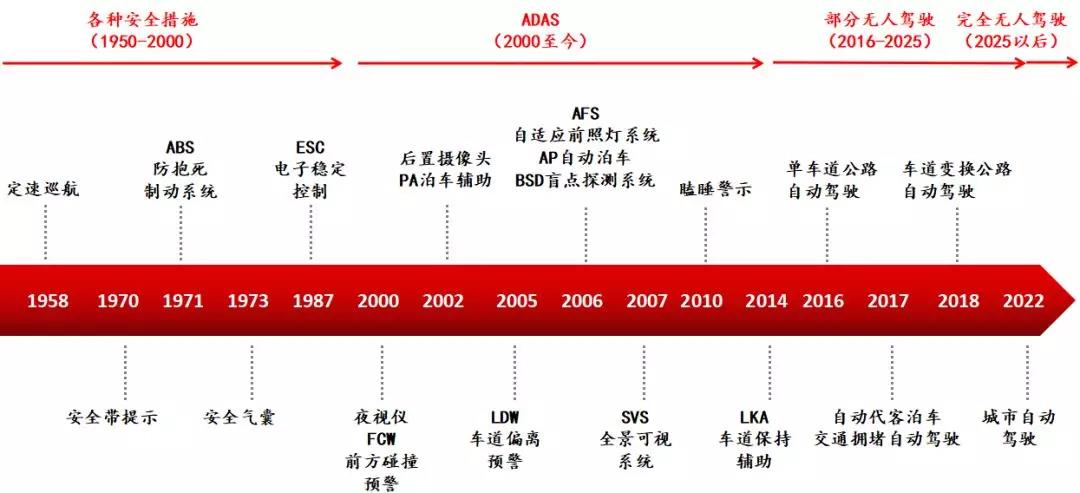

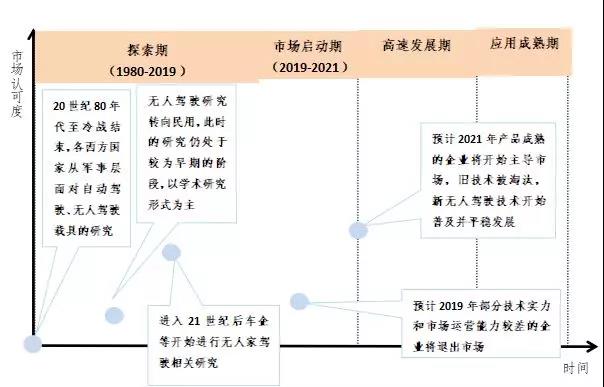

无人驾驶技术最初的发展从减少、防止机动车事故开始。从1950年至2000年,OEM车厂和Tier 1的零部件制造商对车辆发明、生产了许多结构性的改进。最核心的就是四大安全系统:安全带,防抱死制动系统(ABS),安全气囊和电子稳定控制(ESC)。

2000年到2016年,由于在计算机、人工智能、机器人控制等技术方面的突破,智能无人驾驶车辆得到了进一步发展。大学研究机构、互联网企业、传统的汽车厂商纷纷进入无人驾驶领域。随着计算、算法及传感器技术的不断进步,现在的无人车已经越来越智能,有的在技术上已经基本可以做到完全脱离人来驾驶,虽然还没有正式开始商用,但是随着无人驾驶发展起来的一些技术已经开始进入实用阶段,如自动泊车、自动巡航、自动车道保持等等,无人驾驶未来的发展方向会是更安全、更智能。

无人驾驶行业发展概况

艾媒咨询数据显示,2016年全球无人驾驶汽车市场规模为40亿美元左右,艾媒咨询分析师认为,虽然百度、谷歌等行业巨头都投身于无人驾驶汽车技术研究领域,但由于现有法律法规的限制,短期内无人驾驶汽车市场规模变化不大,预计2021年全球市场规模将达到70.3亿美元左右,行业整体处于内部测试阶段,难以实现大面积推广。

国外无人驾驶行业发展历程

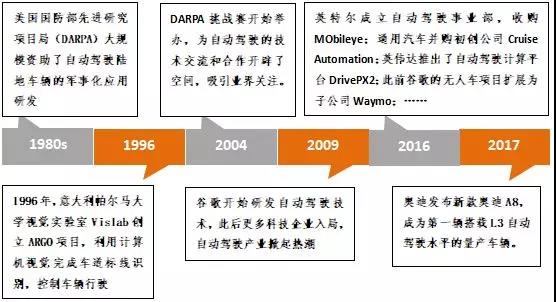

无人驾驶的概念早已有之。早在1925年,无线电设备公司Houdina Radio Control公司设计实现第一辆无人驾驶汽车American Wonder;1956年,通用公司公布世界上第一辆配备了汽车安全及自动导航系统的概念车Firebird II;20世纪 60、70年代,西方发达国家开展无人驾驶车辆研究应用于军亊领域;20世纪90年代开始,技术的突破带动无人驾驶汽车的快速发展,激发了各国研究的热情;2004年,美国国防部高级研究项目局(DARPA)举办了无人驾驶进程中最重要的挑战赛,三届比赛对后来的技术发展产生了深进的影响;2009年开始,Google为代表的各大公司陆续开始无人驾驶技术的研究,拉开了产业序幕。随着技术产业链的日臻成熟,2016年被公认是无人驾驶元年,目前业界也正在积极推动以市场为主导、企业为主体的产业化落地。

国外各国无人驾驶发展现状

美国通过立法推进无人驾驶发展

美国无人驾驶汽车的研究从上世纪50年代开始,在1980年之后高速发展。在20世纪80年代,美国国防 高级研究计划局(DARPA)与美国陆军展开合作,共同开展了 AVL(自主地面车辆)项目。1995年,卡耐基 梅隆大学对研制出 Navlab-V 智能车进行试验。1996年开始,美国国防部进行DEMO系列无人驾驶汽车的研发。2003年,卡耐基梅陇大学与通用公司开始了无人驾驶技术方面的合作。2007 年,双方合作的第一辆无人驾驶汽车获得了DARPA 挑战赛的第一名。2008年,通用公司和卡耐基梅陇的合作研究基地成立。2010年,谷歌研制 的无人驾驶汽车开展了城市道路测试。Google Driverless Car 是谷歌公司的Google X实验室研发中的全自动驾 驶汽车,目前正在测试,已驾驶了48万公里。

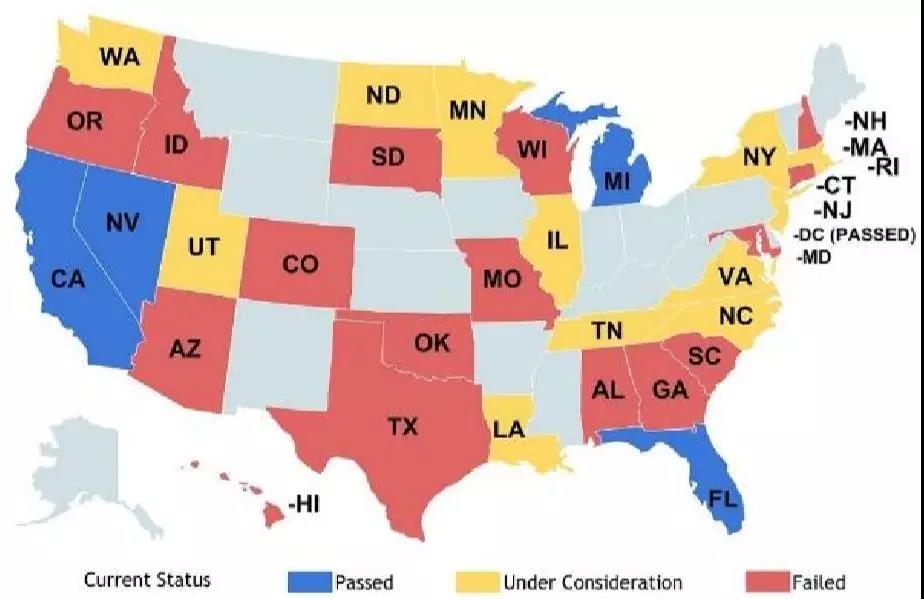

随着无人驾驶技术的不断发展演进,对无人驾驶的立法变得十分重要。截至2015年,美国已经有16个州启动无人驾驶立法;截至2014 年是12个州,截至2013年是9个州,截至2012年是6个州。Nevada 在2011年授权无人驾驶车的运营,是全美第一个授权无人驾驶的州。之后,California,Florida,Michigan,North Dakota,Tennessee和 Washington D.C 针对无人驾驶通过了相关的法案。Arizona州长签署了无人驾驶的行政命令。

欧洲无人驾驶汽车发展处于领先水平

1987年,Prometheus计划成为无人驾驶汽车在欧洲的最大项目。1994 年,研究所研制出的VaMP和VITA-2智能车在法国的高速公路行驶了超过1000公里,能完成变道,超车等复杂行为。最高时速高达130公里每小时。 1995年,以奔驰为原型设计的智能车进行了超过1600 公里的行驶试验,最高时速高达175公里每小时。

2010年,意大利Parma大学研制出ARGO智能车从罗马出发抵达上海,历时三个月,并且只有极少的人工干预。2011年,牛津大学研发的 Wildcat无人驾驶汽车使用激光雷达监控路面交通状况,汽车在山路实现驾驶,堵车绕道等复杂活动。2014年,研发团队改装的 Nissan也成功路测,无人驾驶汽车使用算法导航,包括运用计算机,概率等来推理周围的驾驶环境。

法国INRIA公司花费10年时间打造Cycab无人驾驶汽车。采用卫星定位系统与智能传感器和人工智能技术实现无人驾驶。乘客只需输入地址就可实现安全达到目的地。

德国柏林自由大学研制的 Made in Germany无人驾驶汽车在柏林市内行驶,顺利通过46个交通信号灯,行程近20公里。德国KIT理工学院与奔驰合作研究,截止到2013年已经在德国南部自动驾驶超过 100公里。

日本无人驾驶创新领先世界

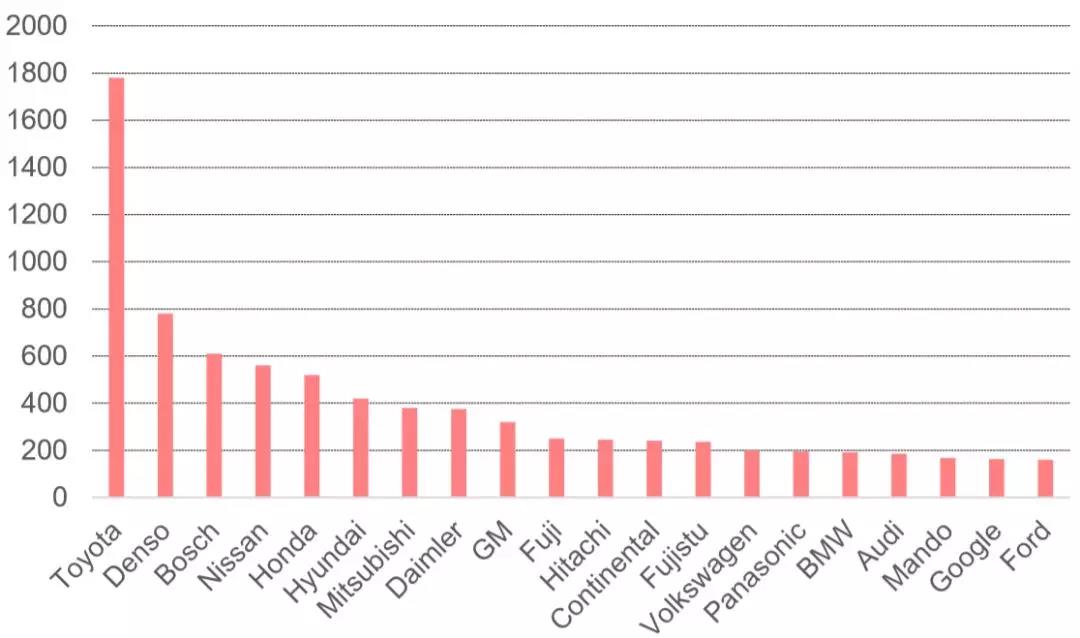

2017年起,日本政府允许无人驾驶车辆在人口稀疏的地区和郊外的公路上启动行驶试验。于2020年允许无人驾驶的乘用车在部分地区上路。根据路透社报告,日本拥有世界上最多的自动驾驶相关的创新。前五名分别是:Toyota(日本),Denso(日本),Bosch(德国), Nissan(日本),Honda(日本)

国内无人驾驶发展历程及现状

我国从上世纪 80 年代就开始进行无人驾驶汽车的相关研究,具体进展如下:

|

时间 |

进展 |

|

1980 |

国家成立“遥控驾驶的防核化侦察车”项目,哈尔滨工业大学,沈阳自动化研究所和国防科技大学参与研制 |

|

1992 |

国防科技大学成功研制出中国第一辆真正意义上的无人驾驶汽车。 |

|

2005 |

首辆城市无人驾驶汽车在上海交通大学研制成功 |

|

2005 |

国防科技大学研制出的CA7460可以进行车道变换,最高行驶速度达到170公里每小时,由清华大学研制的THMR-V无人驾驶车速度最高可达151公里每小时 |

|

2008 |

国家自然科学基金委员启动“视听觉信息认知计算”研究计划 |

|

2009 |

国内已先后举办5届智能车挑战赛,展示了十几家研究单位的数十辆无人车的成果 |

|

2011年7月 |

一汽集团与国防科技大学共同研制的红旗HQ3无人驾驶汽车完成了286公里的高速全程无人驾驶试验,人工干预的距离仅占总里程的0.78% |

|

2012 |

军事交通学院的“军交猛狮III号”以无人驾驶状态行驶114公里,最高时速105公里/小时 |

|

2014 |

百度和宝马签署战略协议,双方将在无人驾驶领域展开合作,此后各汽车厂商和互联网公司加大研发投入,无人驾驶的技术将快速发展 |

|

2015年12月 |

百度无人驾驶汽车在北京进行全程自动驾驶测跑,实现多次跟车减速、变道、超车、上下匝道、调头等复杂驾驶动作,完成了进入高速到驶出高速不同道路场景的切换,最高时速达100公里/小时,是国内无人车领域迄今为止进行的难度最大,最接近真实路况的开放道路测试 |

|

2015年12月 |

百度宣布正式成立自动驾驶事业部,计划三年实现自动驾驶汽车的商用化,五年实现量产 |

|

2016年4月 |

长安汽车成功完成2000公里超级无人驾驶测试,从重庆途径西安、郑州,最终抵达北京 |

|

2016年4月 |

工信部批准的国内首个“国家智能网联汽车(上海)试点示范区”封闭测试区正式开园运营。 |

|

2017年 |

《汽车产业中长期发展规划》发布;筹建智能网联汽车分技术委员会,制定产业发展战略;百度公布Apollo计划 |

不同于国外车企以自主研发为主,我国汽车厂商多采取与国内科研院所、高校合作研发无人驾驶技术,其中已经开始相关研究工作的企业有一汽、上汽、北汽、奇瑞、长安等。其中,2015年7月,长安汽车发布智能化汽车“654”战略,计划到2025年建立起1500人的研发队伍,累计投入130亿元提升无人驾驶等智能汽车技术水平,并掌握全自动驾驶技术。

2015年国务院发布《中国制造2025》,将自动驾驶座位汽车产业未来转型升级的重要方向,制定了明确的技术发展时间线(2025年实现L4、L5级别的自动驾驶),提供配套政策支持,推动产业集聚区和应用示范区的落地,逐步实现关键技术和产品的自主化、标准化,推动国内无人驾驶产业良性发展。

|

事件 |

时间 |

主要内容 |

|

《中国制造2025》 |

2015.5 |

将无人驾驶作为汽车产业未来转型升级的重要方向之一 |

|

《装备制造业标准化和质量提升规划》 |

2016.4 |

明确提出开展智能网联汽车标准化工作 |

|

《汽车产业中长期发展规划》 |

2017.4 |

加大技术研发支持,协调制定相关标准法规,推动宽带网络基础设施建设和多产业共建智能网联汽车大数据交互平台,加快网络信息安全和车辆行驶安全保障体系建设 |

|

《国家车联网产业标准体系建设指南(智能网联汽车)》 |

2017.6 |

确立我国发展智能网联汽车将“以汽车为重点和以智能化为主、兼顾网联化”的总体思路,建立智能网联汽车标准体系,并逐步形成统一、协调的体系架构 |

|

筹建智能网联汽车分技术委员会 |

2107.6 |

负责汽车驾驶环境感知与预警、驾驶辅助、自动驾驶以及与汽车驾驶直接相关的车载信息服务等领域的国家标准制度修订工作 |

|

《新一代人工智能发展规划》 |

2017.7 |

构建开发协同的人工智能科技创新体系,培训高端高效的智能经济,建设安全便捷的智能社会,明确提出发展自动驾驶汽车等智能运载工具 |

各国关于无人驾驶安全标准汇总

西方国家为安全评级加入更多安全驾驶功能标准,政策推动ADAS功能渗透率的加速提升是市场扩张的关键催化剂,会为ADAS市场带来结构化行业利好。联合国在2016年3月对《维也纳道路交通公约》进行修订,赋予无人驾驶车合法身份。

|

年份 |

地区 |

事项 |

|

2013 |

北美 |

美国NCAP增加LDW和FCW的评分 |

|

2013 |

欧洲 |

大型汽车必须配备LDP和AEB |

|

2014 |

欧洲 |

欧洲NCAP增加LDW和AEB评分 |

|

2014 |

日本、韩国、欧洲 |

所有新车型必须配备ECS |

|

2014 |

日本 |

大型汽车必须配备LDP和AEB |

|

2014 |

日本 |

政策加速推动LDW和AEB的安装率 |

|

2015 |

北美 |

儿童交通安全法案提议必须配备摄像头 |

|

2015 |

欧洲 |

修订侧向摄像头ISO规定 |

|

2016 |

欧洲 |

欧洲NCAP增加PD(行人探测)和AEB(自行车手)评分,增加摄像头相关ADAS功能LDW、LKA的权重;引入道路边缘探测(对单眼图像识别提出更高要求);引入多角度车辆探测(强调图像识别角坐标分辨率准确度) |

|

2016 |

日本 |

通过侧向摄像头取代侧视镜 |

|

2017 |

北美 |

通过侧向摄像头取代侧视镜 |

|

2017 |

北美 |

北美NCAP增加PD和AEB评分 |

|

2018 |

欧洲 |

欧洲NCAP增加夜间PD和AEB评分 |

从加州路测资质看无人驾驶产业格局

迄今为止,已有45家公司取得加州路测许可,由此可一窥全球无人驾驶产业格局。加州是全球首个通过无人驾驶汽车正式法规的地区,是全球最主要的无人驾驶测试基地。加州DMV(Department of MotorVehicles)已授予45家公司无人驾驶路测许可,相关公司覆盖传统车企、零部件供应商、科技巨头、初创公司等领域。

无人驾驶产业布局进程加快

2017年新增25家许可,产业进程明显加速。从2014年9月颁发第一批无人驾驶路测许可至今,加州DMV已累计授予45家公司路测资质,其中2014/15/16年分别为7/4/9家,2017年至今已授予25家,产业进程明显加速。伴随传感器、芯片和通信技术的快速发展,2019年前后有望出现智能驾驶汽车产品投放加速,2020年之后逐渐迎来销量提升。L3-L4级自动驾驶有望较快落地,全天候、全路况的L5级全自动驾驶或需十年以上时间进入大规模部署。预计,到2025年20%以上量产汽车有望实现不同级别的智能驾驶,市场规模或超千亿美元。

初创公司发展迅猛

无人驾驶领域初创公司数量占比快速提升,轻装上阵助力高速发展。从目前的结构来看,45家公司中包含传统车企11家(大众、通用、长安、上汽等)、零部件供应商6家(德尔福、博世、大陆、法雷奥等)、科技巨头7家(谷歌、苹果、英伟达、特斯拉等)、初创公司21家(Zoox、Drive.ai、蔚来、Pony.ai等)。汽车技术有望走向机械、电子、通信、人工智能的深度融合。初创公司的创始团队往往来自于传统车企、科技巨头及知名高校,交叉背景或将助力公司快速前进。作为行业新进入者,初创公司轻装上阵,亦有望实现跨越式发展。初创公司有望凭借各自优势,在无人驾驶整车制造、运营、系统解决方案或关键零部件等领域获得重要地位。

中国力量凸显

中美引领全球无人驾驶,中资公司占比持续提升。在目前的45家公司中,中资和华人背景公司共14家,占比高达31%,仅次于美国19家,远高于欧洲8家、日韩4家。从时间维度上来看,2014/15年获得许可的公司中均无中资公司;2016年中资和华人背景公司4家,占比44%;2017年至今中资和华人背景公司10家,占比40%。从组成结构来看,14家中资和华人背景公司中包括2家传统车企(长安、上汽)、1家科技公司(百度)、11家初创公司(蔚来、Pony.ai、图森、景驰等)。中国在全球科技领域地位持续提升,中资公司有望成为全球科技创新的重要力量,快速成长并参与全球产业分工和竞争。

从加州路测资质看无人驾驶产业格局

加州成全球无人驾驶汽车测试基地

加州是全球首个通过无人驾驶汽车正式法规的地区,也是主管美国汽车安全的最高部门NTHSA(美国高速公路安全管理局)总部所在,开放性、包容性以及权威性使得加州成为全球无人驾驶汽车测试的主要基地。加州无人驾驶路测许可(Autonomous Vehicle Testing Permit)由加州车辆管理局(Department of Motor Vehicles,DMV)颁发,获得许可的公司可以在加州特定的公共道路上进行无人驾驶车辆的测试。从2014年9月颁发第一批无人驾驶路测许可至今,加州车辆管理局已累计授予全球45家公司路测许可,覆盖传统车企、零部件供应商、科技巨头、初创公司等。

全球无人驾驶产业进程明显加速

2014、2015、2016年分别为有7、4、9家公司获得加州无人驾驶路测许可,2017年已有多达25家公司获得许可,超过过去三年的总和,占到了总数的一半以上,呈现爆发式的增长。这表明无人驾驶的产业进程呈现明显加速状态,全球各大公司正加速推进无人驾驶汽车的研究,无人驾驶领域的竞争逐渐趋于白热化。

创业公司成为无人驾驶产业重要力量

得加州无人驾驶许可的45家公司中包含传统车企11家(大众、通用、长安、上汽等)、零部件供应商6家(德尔福、博世、大陆、法雷奥等)、科技巨头7家(谷歌、苹果、英伟达、特斯拉等)、初创公司21家(Zoox、Drive.ai、蔚来、Pony.ai等),初创公司占比47%,接近总量的一半,是全球无人驾驶产业的重要参与者。汽车技术有望走向机械、电子、通信、人工智能的深度融合。而初创公司的创始团队往往来自于传统车企、科技巨头及知名高校,交叉背景或将助力公司快速前进。

中美引领全球无人驾驶产业发展

在目前获得加州无人驾驶路测许可的45家公司中,中资和华人背景公司共14家,占比高达31%,仅次于美国19家,远高于欧洲8家、日韩4家。未来中美将引领全球无人驾驶产业的发展。

无人驾驶产业链及细分领域分析

数据、共享经济和人工智能技术正在打破过去成熟的金字塔式的汽车产业链结构。不同环节的企业相互合作,以实现最佳的经济效益为目标,使得数据、技术、资本得以在整个无人驾驶产业生态之中流动、循环。

从产业图谱角度来看,无人驾驶产业包含硬件和软件两大部分:硬件分为整车和智能零部件两部分;软件分为技术和内容两部分。

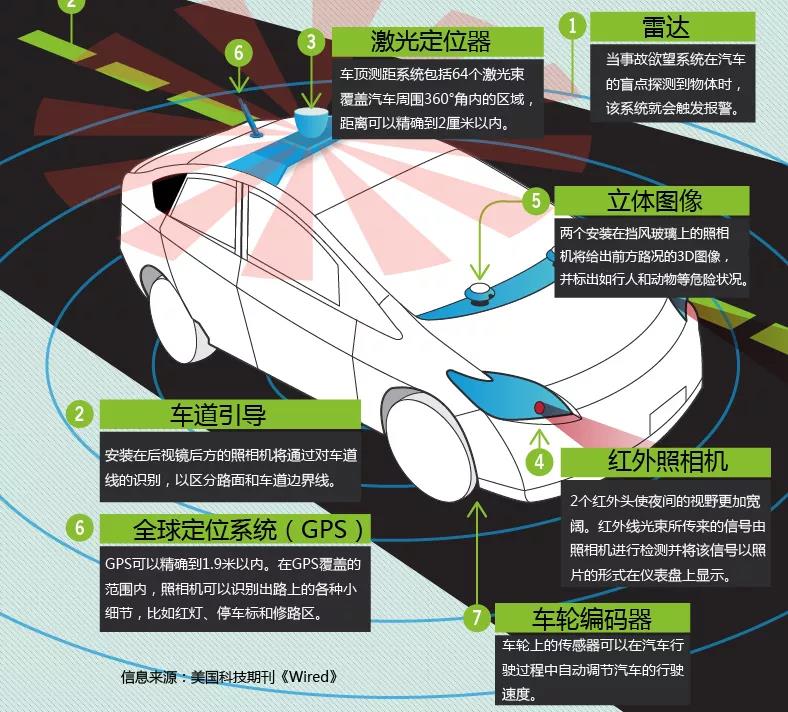

硬件部分:智能硬件是实现无人驾驶的基础。通过智能感知设备对周边环境进行信息采集,由植入深度学习算法的芯片处理器进行决策分析,并通过控制执行设备对芯片处理器做出的决策进行执行。人机交互设备属 于汽车内部的信息采集设备,通过交互设备接收消费者的指令,并提供导航和车内娱乐等服务。一辆完整的智能无人驾驶汽车通常需要配置的主要智能零配件包括:激光雷达、超声波传感器、测距传感器、GPS 定位装置、前视摄像头、毫米波雷达以及(内置)计算机系统(担任系统平台)等。

软件部分:深度学习算法、云服务、车联网、系统平台、人机交互等是人工智能的核心技术,也是实现无人驾驶的核心技术。地图导航系统是无人驾驶发展的前提,能够增加无人驾驶汽车对外部地理位置信息的完整度。娱乐通信生活服务内容则能够大大丰富无人驾驶的汽车生活,满足消费者娱乐、社交、办公等的需求。

从上述无人驾驶产业生态分布图中可以看到:无人驾驶供应商产业体系中的新兴企业,从传统Tier2供应商获得设备部件支持,经过技术的整合研发,最终由Tier1供应商、或直接由整车厂完成集成、组装的工作,形成无人驾驶整体解决方案。此外,产业各环节的企业将软硬件协同作为发展趋势,提供一体化完整方案。就汽车供应商产业体系而言,已越来越呈现生态化、网状化的趋势,企业间纵向联结约越加紧密。

传感器行业分析

作为智能汽车的核心部件之一,传感器具有检测与传输周围环境实时数据的重要作用,是人工智能与深度学习得以发挥作用的重要前提。同时,随着汽车智能化程度的不断提升,汽车对摄像头与传感器的需求也将不断加速提升。

无人驾驶技术第一步环境感知即依赖传感器而实现:传感器对地面标志线、行人和车辆、红绿灯和车灯信息,以及车辆鸣笛等进行获取。传感器至今已经历了三个发展阶段,目前智能型传感器已广泛用于 汽车、安防、医疗等行业。

在无人驾驶技术来临之前,车用传感器即用于汽车电子技术、作为车载电脑(ECU)的输入装置,能够将发动机、底盘、车身各个部分的运作工况信息以信号方式传输给车载电脑,从而使汽车运行达到最佳状态。在无人驾驶汽车中,定位、雷达、视觉等传感器写作融合,能够以图像、点云等形式输入收集到的环境数据,并通过算法的提取、处理和融合,进一步形成完整的汽车周边驾驶态势图,为驾驶行为决策提供依据。

车载摄像头

车载摄像头的出现非常符合仿生逻辑,人眼是人类对外部环境世界最重要的感知器官。对路况的辨别、对交通标志的辨识都依靠人眼完成,针对图像的处理能力,是人类实现驾驶的基础。车载摄像头的功能也是对路况图像进行捕捉、记录和识别。

目前,高端汽车的各种辅助设备配备的摄像头可以多达8个,用于辅助驾驶员泊车或触发紧急刹车。三星电子手机摄像头供应商和韩国最大的车载摄像头制造商 Mcnex公司预测,当摄像头成功取代侧视镜时,汽车上的摄像头数量将达到12个。

相比于消费电子产品上使用的摄像头,车载摄像头对安全性与稳定性的要求更高。车载摄像头必须经过一系列质量测试,包括连续数日的水下浸泡测试、1000小时的温度变化测试(低温-40℃,高温85℃,并在数秒钟内完成高低温切换)。因此,进入车厂的认证体系需要较长的认证周期。

良好的图像采集功能一方面与硬件的性能和质量有关,但另一方面,摄像头传 感器的核心价值是算法和解决方案。利用优质摄像头设备可以精确捕捉图像信息, 但理解图像信息则依赖于算法的实现。Mobileye作为一家初创期前8年没有收益的算 法公司,通过海量数据积累与算法优化,仅凭单目摄像头便实现识别、测距等功能,令ADAS低成本大大降低,其产品在众多主流车型上得到应用。

目前从硬件方面来看,前装摄像头模组市场基本上被日韩系的厂商所掌握,松下、索尼以及韩国的MCNEX占据主要份额。国内的企业一般都是由原来做手机摄像 头再拓展到做车载摄像头的,目前舜宇光学在车载摄像头方面进展较快,是松下、博世等企业的供应商。

毫米波雷达

波长为1~10毫米的电磁波称毫米波(millimeter wave),它位于微波与远红外波相交叠的波长范围,因而兼有两种波的特点。毫米波雷达主要表现出以下突出的特点。

极宽的带宽:毫米波频率范围为26.5~300GHz,带宽高达273.5GHz。即使考虑大气吸收,在大气中传播时只能使用四个主要窗口,但这四个窗口 的总带宽也可达135GHz,为微波以下各波段带宽之和的5倍。这在频率资源紧张的今天无疑极具吸引力。

波束窄:相同天线尺寸下毫米波的波束要比微波的波束窄得多。例如一个12cm的天线,在9.4GHz时波束宽度为18度,而94GHz时波束宽度仅1.8度。 因此可以分辨相距更近的小目标以及更为清晰地观察目标的细节。

与激光相比,毫米波的传播受气候的影响要小得多,具有全天候稳定性。

与微波相比,毫米波元器件的尺寸要小得多,更容易小型化。

由于毫米波雷达的性能优良,在空间、军事、直升机和汽车方面都得到广泛应用。同时,毫米波雷达也成为实现ADAS功能的重要传感器设备。目前车载毫米波雷达主要有24GHz和77GHz两种,24GHz雷达系统用于实现近距离探测(Short Range Rader,简称SRR),77GHz系统主要用于实现远距离的探测(Long Range Rader,简称LRR)。

汽车控制系统根据毫米波雷达检测的压力信号来控制汽车的刹车系统。通过SRR和LRR相结合和对汽车的控制,可以立体式、全方位为汽车提供行车安全。

毫米波雷达ADAS传感器目前仍由大陆、博世、电装、TRW、奥托立夫等传统零部件厂商垄断。由于毫米波雷达传感器在军用通讯、卫星通讯有较多运用,并且 60GHz以上的毫米波技术西方对于中国是禁运的,因此国内发展相对较为缓慢。国内市场上华域汽车以24GHz的SRR毫米波雷达为切入点,开始逐步建立其自身ADAS产品路线图。77GHz的LRR毫米波雷达技术仍然有待国产化破局,部分创业型公司如北京行易道科技、亚太机电集团投资的杭州智波科技在77GHz毫米波雷达方面有一定的技术优势。

激光雷达

激光雷达起源于军方技术,根据功能可以区分为跟踪激光雷达、制导激光雷达、测绘激光雷达和水下激光雷达等。1995年,商用激光雷达首次问世,此后进入高速发展期。由于激光雷达能够对环境信息进行3D建模,可以对周边环境的动态信息和位置分布实现准确刻画,正符合ADAS和无人驾驶的要求,因此吸引了无人驾驶领域各方参与者的广泛关注。

激光雷达LiDAR的全称为 Light Detection and Ranging 激光探测和测距,即光探测与测量,是一种集激光,全球定位系统(GPS)和惯性导航系统(INS)三种技术于一体的系统,可以获得数据并生成精确的DEM(数字高程模型)。

激光雷达的主流厂商有Velodyne、Quanergy、Ibeo等公司。激光雷达是谷歌无人驾驶汽车的基础性传感器设备。谷歌应用Velodyne HDL-64E的360度64束激光雷达传感器,实现对行车周边环境全景扫描并建立3D模型,通过与高精度地图进行匹配,谷歌无人驾驶汽车可以实现厘米级定位,而其他传感器设备则起到辅助作用。

Velodyne目前已经量产销售的激光雷达有三款,分别是 HDL-64E(64 线)、HDL-32E(32线)、VLP-16(16线)。除了谷歌、百度、Uber等无人驾驶汽车使用64线产品,一些车企在车上使用 32 线和 16 线产品测试。2016年1月CES上,福特展示了安装 Velodyne HDL-32的混动版蒙迪欧自动驾驶研究车。荷兰 NAVYA 的两部全自 动驾驶 ARMA 公交穿梭车测试了VLP-16和HDL-32,最后选用32线。Velodyne 并不提供算法产品。Velodyne 向车企输出的是激光雷达原始数据。

限制激光雷达在无人驾驶领域广泛应用的主要因素在于成本。因此,目前激光雷达产品仍然主要应用于测绘领域。在无人驾驶上有实际产品应用的供应商主要是 Velodyne和Ibeo。谷歌使用的Velodyne的HDL-64E激光雷达售价高达数十万元万人民币。

国内市场上,中海达的iScan三维激光测量系统是首个车载激光雷达装置,中海达与百度达成合作,为百度提供国内城市的高清激光街景数据采集及生产。北科天 绘的R-Angle系列车载激光雷达系统2015年获得测绘科技进步一等奖,并与四维图新合作完成了全国范围内高等级公路的ADAS道路数据获取与处理。

由于激光雷达所固有的对环境的3D建模能力,可以说要实现无人驾驶,激光雷达的作用是必不可少的。目前也有如美国的Quanergy等企业在研发低成本的固态激光雷达,成本可能低至数百美元。一旦激光雷达成本大幅下降,无人驾驶普及的推广进度将显著加快。

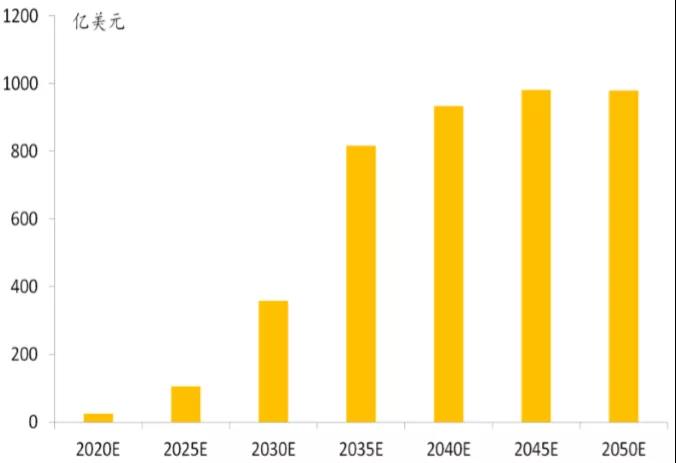

待随着无人驾驶技术的进步,激光雷达的出货量增加,价格随之下降。 假设2035年左右激光雷达单价可以下降到1万美元到5千美元甚至更低,那么2035年以后激光雷达市场规模往千亿美元冲刺。

高精地图产业分析

高精地图在无人驾驶中的作用

自动驾驶过程中,高精地度起到了高精度定位、辅助环境感知、规划与决策等功能。其中最重要的 是高精度定位,把自动驾驶汽车上传感器感知到的环境信息与高精地图对比,得到车辆在地图中的精确位置,这是路径规划与决策的前提。辅助环境感知是在高精地图上标注详细道路信息,辅助汽车在感知过程中进行验证。比如车辆传感器感知到前方道路上的坑洼,可以在跟高精地图中数据对比,如果地图中也标记了同样的坑 洼,就能起到验证判断的作用。规划决策则是利用云平台了解传感器感知不到区域(比如几公里外)的路况信息,提前避让。

高精地图工作原理

高精地图与现在常见的导航地图(比如车载导航地图)相比有很大不同,主要体现在使用者不同、用途不同、所属系统不同、要素和属性不同。导航地图的使用者是人,用于导航、搜索。而高精地图的使用者是计算机,用于高精度定位、辅助环境感知、规划与决策。因此导航地图在车内属于车载信息娱乐系统,带显示屏,而高精地图属于车载安全系统,不需要屏幕。要素跟属性方面,导航地图仅包含简单道路线条、信息点(POI)、行政区划边界,而高精地图包含详细道路模型,包括车道模型、道路部件、道路属性和其他的定位图层。

|

年份 |

地区 |

事项 |

|

2013 |

北美 |

美国NCAP增加LDW和FCW的评分 |

|

2013 |

欧洲 |

大型汽车必须配备LDP和AEB |

|

2014 |

欧洲 |

欧洲NCAP增加LDW和AEB评分 |

|

2014 |

日本、韩国、欧洲 |

所有新车型必须配备ECS |

|

2014 |

日本 |

大型汽车必须配备LDP和AEB |

|

2014 |

日本 |

政策加速推动LDW和AEB的安装率 |

|

2015 |

北美 |

儿童交通安全法案提议必须配备摄像头 |

|

2015 |

欧洲 |

修订侧向摄像头ISO规定 |

|

2016 |

欧洲 |

欧洲NCAP增加PD(行人探测)和AEB(自行车手)评分,增加摄像头相关ADAS功能LDW、LKA的权重;引入道路边缘探测(对单眼图像识别提出更高要求);引入多角度车辆探测(强调图像识别角坐标分辨率准确度) |

|

2016 |

日本 |

通过侧向摄像头取代侧视镜 |

|

2017 |

北美 |

通过侧向摄像头取代侧视镜 |

|

2017 |

北美 |

北美NCAP增加PD和AEB评分 |

|

2018 |

欧洲 |

欧洲NCAP增加夜间PD和AEB评分 |

高精地图需要实时更新的特性打破了过去图商只是向主机厂或者车载信息娱乐企业销售License 的商业模式,开始向地理信息数据服务商转型。而且重要性也大幅上升,传统汽车中,导航地图只是车主选配的功能。在自动驾驶汽车里,高精地图是不可或缺的核心部件。图商在产业链中的角色正在逐渐从传统汽车时代的供应商转变为自动驾驶时代的重要参与者、合作者、服务商。当然图商的商业模式在从 license 向 service 的转型过程 中还有很多问题需要克服。比如如果汽车的交付模式没有变,依然是主机厂通过4S店将车辆销售给客户的钱货两清模式,那么后续地图服务的费用该如何收取。

国外高精地图玩家

国外的高精地图主要有 Here、TomTom、Waymo(原 Google 地图)等老牌图商,其中 Waymo 的高精地图,目前仅用于自己的无人车披露信息非常少。此外因为美国的地图测绘政策限制较少,因此成为高精地图创业者 的天堂,比较有名的初创公司有 DeepMap、CivilMaps、lvl 5、Carmera。初创企业往往有一个自己主打的算法技 术,比如 CivilMaps 能将 1T 的激光雷达点云数据压缩到 8MB,Carmera 融合摄像头和激光雷达的图像获得更好 的传感效果等。但是云端的存储、运算、通信能力是初创企业普遍的短板。另外 Uber、通用 Cruise 等也都在布 局高精地图。本篇报告我们不去过多地讨论不同测量方法和算法之间的差异,而更多地去探讨图商未来可能的 商业形态。

Here前身为美国地图公司NAVTEQ,2008 年被诺基亚以81亿美元的价格收购NAVTEQ,并入自己的Here地图部门。2015年4月,诺基亚宣布剥离Here部门,吸引了宝马、奔驰、奥迪、谷歌、Uber、Facebook、百度、 腾讯(联合四维图新)来竞标。最终奔驰、宝马、奥迪临时组成的联合体以28亿欧元(约 31 亿美元)全资收 购 Here,三家各占 1/3 的股权。Here的地图数据覆盖约200个国家,超过 4600 万公里。在北美以及欧洲市场,HERE地图为 80%有导航功能的轿车提供地图数据(2015 年数据),每年超过1000万辆新车安装了 Here 服务, 宝马、奔驰、丰田、日产均为其客户。

高精地图方面,Here从2013年就开始制造高精地图,其研发最早开始于 Here 与戴姆勒的一个合作项目。凭借其在地图领域的积累,以及被奔驰、宝马、奥迪收购后主机厂的资源,Here 正在努力构建行业标准。首先因为不同品牌车辆的传感器数据传输格式不同,导致云端无法高效聚合这些数据。2015年Here发布了一项数据传输的接口规范,让汽车可以将车载传感器获取的数据上传到云端,进行地图更新。这些数据包括车道识别、路标识别、坡道斜率、道路曲率、温度、降水量以及目标检测等。并聚集了16家主机厂和系统供应商共同推进车内传感器数据接口标准的统一格式。2015年Here还开放了部分高精地图数据供车企进行自动驾驶技术测试,开放的数据有美国旧金山港湾区周边道路、Mcity内部道路以及底特律、密歇根内部与周边的所有公开测试道路 的数据;德国慕尼黑到巴伐利亚州霍勒道的A9 高速公路;法国巴黎南部在 A6-A10 高速公路之间的数据等。

国内高精地图玩家

和美国不同,我国有比较严格的地图测绘政策限制,目前拥有“导航电子地图资质单位名单”的企业有13家。分别是四维图新、高德、长地万方、凯德、易图通、城际高科、国家基础地理信息中心、科菱航睿、光庭信息、浙江省第一测绘院、江苏省基础地理信息中心、灵图、立德空间信息。百度地图就是通过子公司长地万方开展导航电子地图测绘的。

国内的地图行业呈现三足鼎立的状况,百度地图、高德(阿里)、四维图新(腾讯),其背后是互联网巨头对地图入口的争夺。当然主机厂也不会将自动驾驶时代的附加红利拱手让给科技公司,比如上汽一方面跟阿里成立了合资的斑马网络,开发了车载操作系统,里面使用了高德的地图。一方面又向高精地图初创公司中海庭注资1.46亿元,获得51%股份。

百度认为自己在高精地图领域有三个优势:1.车队规模大、覆盖广:拥有全国规模最大的高精度地图采集车队(40 多辆),覆盖 30 万公里的全国 高速及城市道路;2.精细化程度高:可以精细刻画上百种道路要素和属性;3.生产效率高:自动化处理程度达到 90%以上。

百度是目前国内唯一一家同时具备比较完善的自动驾驶技术和高精地图的公司,在2018年2月加州车辆管 理局公布的自动驾驶脱离报告中百度以22.06次/千英里位列第六,跻身世界领先水平。

高德地图:车载系统先行者

高德成立于2002年,于2004年正式获得国家测绘局颁发的导航电子地图甲级测绘资质。高德刚开始也主打B2B模式,拥有奥迪、奔驰、Google、苹果等重量级客户。但是2010年上市后,将重心转向互联网地图服务,2011年推出Android和iOS版本的高德手机地图。截止 2013年,高德地图用户超过1亿,国内手机地图装机量市场份额超过33%,位居第一。

2013年5月和2014年2月,阿里分两次收购了高德100%股权。被阿里收购后,高德开始更好的融入移动互联网生态。

2014年7月阿里、上汽签订协议,共通投资10亿元成立“互联网汽车基金”,各占股50%,并成立斑马网 络技术有限公司,双方各持股 49.5%。并以斑马网络为主体开发了YunOS(现在进化为AliOS),并搭载在了荣威RX5上。这是国内首款互联网汽车,作为先行者他们探索出了一条行之有效的数据划分与合作模式。其中与出行强相关的地图数据,例如餐饮、停车场、加油/充电站的POI会上传至高德的服务器,用于高德改善和加强动 态交互信息的准确性。

ADAS产业链分析

ADAS指高级驾驶辅助系统,是智能驾驶和自动驾驶的基础,同时也是主动安全技术的具体应用。ADAS总体可分为2大类:安全类辅助和便利/舒适类辅助,部分系统还兼具安全和便利性双重功能。

ADAS的发展是推进21世纪无人驾驶汽车发展的主要原因,汽车行业自2000年起推出了一系列高级驾驶 辅助系统(Advanced Driver Assistant System,ADAS)功能:

2000年:夜视仪、前方碰撞预警(Forward Collision Warning,FCW);

2002年:后置摄像头、泊车辅助(Park Assist,PA);

2005年:车道偏离预警(Lane Departure Warning,LDW);

2006年:自适应前照灯系统(Adaptive Front Lights,AFS)、自动泊车(Automatic parking,AP)、盲点探测系 统(Blind Spot Detection,BSD);

2007年:全景可视系统(Surround View Systems,SVS);

2008年:前方碰撞辅助(Forward Collision Assist,FCA);

2010年:瞌睡警示(Drowsiness Alert);

2014年:车道保持辅助(Lane Departure Assist,LKA),通过一系列的 ADAS功能进一步地减少、防止机动车事故;

2016年以后,部分无人驾驶的功能如单车道自动驾驶、交通拥堵环境下的自动驾驶、车道变化自动驾驶、城市自动驾驶等等有望逐步实现。再进一步过渡到完全无人驾驶。

2025年之后,无人驾驶技术预计能做到完全无人驾驶在任何情况下。无人驾驶是技术化向智能化发展的产 物,也是汽车行业发展的必经之路。

|

|

导航地图 |

高精地图 |

|||||

|

使用者 |

人 |

计算机 |

|||||

|

用途 |

导航、搜索、目视 |

高精度定位、辅助环境感知、规划与决策 |

|||||

|

所属系统 |

娱乐信息系统 |

车载安全系统 |

|||||

|

要素和属性 |

简单道路线条、信息点、行政区划边界 |

详细道路模型,包括车到模型、道路部件、道路属性和其他的定位图层 |

|||||

|

|

应用场景 |

功能类别 |

ADAS |

工作原理 |

执行环节 |

||

|

车外信息应对 |

车辆行驶 |

感知预警 |

FCW车前碰撞预警、PCW行人碰撞警示 |

探测车前行人、车辆或障碍物,在碰撞前发出警示 |

显示系统 |

||

|

LDW车道偏离报警 |

检测车道线与车身距离,当驾驶员无意识偏离车道时,给予驾驶员提示回到原来车道 |

显示系统 |

|||||

|

BSD盲区监测、LCA变道辅助 |

通过车辆后方两边的摄像头检测相邻车道后方车辆与本车的相对位置。消除车辆左右侧的视野盲区 |

显示系统 |

|||||

|

TSR交通标志识别 |

提前识别和判断常见交通标志,提醒驾驶员注意及遵守这些交通标志 |

显示系统 |

|||||

|

NV夜视系统 |

利用红外成像,为驾驶员提供弱光线环境下的视觉辅助 |

显示系统 |

|||||

|

主动控制 |

ACC自适应巡航 |

前方有车时实现车距控制,无车时保持车速 |

油门、档位、制动 |

||||

|

AEB自动紧急制动 |

测出与牵扯或者障碍物的距离,小于报警距离时报警提示,而小于安全距离时,刹车系统启动,汽车自动制动 |

制动 |

|||||

|

LKS车道保持系统 |

在车道偏离预警系统的基础上对刹车的控制协调装置进行控制 |

转向 |

|||||

|

停车 |

SVC全景倒车辅助 |

利用多个摄像头拼接全景图像,为驾驶员泊车提供视觉辅助 |

显示系统 |

||||

|

AP自动泊车 |

自动探测周围环境,实现自动停车入位 |

油门、制动、转向 |

|||||

|

车内信息应对 |

HUD抬头显示 |

可把重要的信息映射在风窗玻璃上的全息半镜上,使驾驶员不必低头即可看到 |

显示系统 |

||||

|

BAWS疲劳驾驶预警系统 |

基于驾驶员生理图像反应,利用驾驶员的面部特征、眼部信号、头部运动性等推断驾驶员的皮料状态,并进行报警提示和采取相应措施的装置 |

显示系统 |

|||||

现阶段ADAS发展和应用的最大驱动力来自政府对汽车驾乘安全要求的提高。欧洲、美国、日本等发达国家已从立法和评级标准(NCAP)等方面对新车ADAS的配置做出规定,其中普遍要求ADAS系统应具备前方碰撞预警(FCA)、车道偏离预警(LDW)功能,走在全球最前列的欧盟还对自动紧急制动(AEB)、车道保持辅助(LKA)甚至行人检测功能等提出了要求。

ADAS产业链构成

ADAS 的主要组成部分包括传感器、芯片(核心是信号处理和数据运算芯片)、算法软件等。传感器一般由系统集成商研发提供;芯片和算法软件一般由半导体公司、系统集成商合作开发,整车厂亦会在具体车型的应用上参与开发。系统集成商与整车制造商有最直接和密切的关系,且是 ADAS 系统整体解决方案的提供者。

ADAS 硬件的核心是传感器(摄像头、雷达等)和处理器,而软件核心是算法。芯片处理器短期内国产化很难有较为显著的进展,因此国内 ADAS 本土化的突破关键就在有具有自主技术的算法公司。

目前要满足ADAS应用的高性能需求,需使用多个不同类型的传感器来完成安全相关任务,这也是ADAS今后发展方向,也是国内 ADAS 厂商的努力方向。由于ADAS的功能,往往是通过一组传感器+处理器的方式 捆绑销售,使得 Tie1 供应商或称作系统供应商在里面担当了ADAS产业链中核心角色,它们是方案的设计者,而且都在各自算法上有多年积累。

目前ADAS市场主要被国外Tie1供应商/系统供应商所垄断,在商用车市场,威伯科、大陆和博世三家公司就占据了60%的市场份额;在乘用车市场,大陆、德尔福、电装、奥托立夫和博世则占据了65%的份额。

国内已涌现出很多自主品牌的 ADAS 系统提供商,如苏州智华、深圳前向启创、上海纵目科技、北京中科 慧眼、南京创来科技等,且少数产品也已进入前装市场测试,但起步较晚,ADAS需要较长的技术积累,短期 内较难与国外ADAS巨头抗衡。

ADAS产业链关键节点介绍

感知:汽车不像人类有五官,汽车感知环境数据的方式是依靠各类传感器。而传感器搭载数量越多,汽车能收集到的信息就越多。

目前ADAS主要采用的传感器有摄像头、雷达、激光和超声波等,可以探测光、热、压力或其它用于监测汽车状态的变量,通常位于车辆的前后保险杠、侧视镜、驾驶杆内部或者挡风玻璃上。

大部份ADAS采用摄像头+雷达的组合方式,以实现雷达测距与摄像头图像识别功能的互补。主动式与被动式红外夜视系统是两种主流的技术路线。主动式通过CCD接受物体反射的对应敏感频谱成像,而被动式的红外焦平面探测器接受物体的红外辐射成像。两者各有优势,将在较长时间内共存。

判断:前面说到传感器让汽车可以像人类一样有感知,而能够让汽车作出判断的核心灵魂就是算法了。根据传感器等输入数据,行车电脑可以取代司机主动发出控制的指令。

算法:ADAS系统可靠性、准确度的决定性因素,主要包括摄像头/雷达测距、行人识别、道路交通标志识别等,针对前装应用的可靠性要求高,需要进行大量的场景测试与标定。其中雷达标定的门槛最高。

执行:ADAS系统通过传感器获取数据,主芯片完成判断后,初级应用通过声音、图像、振动对驾驶者进行警示。与电子控制功能结合后,逐渐进化到对车辆的自动控制。

ADAS产业链中芯片与算法主要企业介绍

芯片、算法在ADAS系统中至关重要,行业集中度高,主要有Mobileeye、ADI等公司。

(1)Mobileye/ST——EyeQ5

说到ADAS第一个必须要提的就是Mobileye。作为ADAS界的大佬,它占领了汽车安全驾驶系统全球70%以上的市场份额。据公司网站的资料显示:包括特斯拉、通用、大众、奥迪、宝马、雪铁龙、福特、本田、现代、捷豹、陆虎、尼桑、欧宝、雷诺、丰田和沃尔沃等在内汽车品牌都和Mobileye有合作关系。

Mobileye拥有太多的优势。比如计算机图片的标注历史数据,算法的积累,甚至自己研发了自己的芯片。目前最新的是与意法联手合作研发用于自动驾驶的EyeQ5芯片。可以说,在这个领域深根细作十几年的Moblieye有相当深厚的历史背景,这些经验并不是其他公司短时间可以超越的。

(2)ADI——Blackfin处理器(BF60X系列)

ADI Blackfin视觉驾驶辅助系统(ADAS)都是基于Blackfin系列处理器,其中核心器件是DSP(digital signal processor,即数字信号处理器)。具有车道偏离警告、交通信号识别、智能前灯控制、物体检测/分类、行人检测等功能。低端系统基于BF592,实现LDW功能;中端系统基于 BF53x/BF54x/BF561,实现LDW(车辆偏离预警系统)/HBLB/TSR(Traffic SignRecognition道路交通标志识别系统)等功能;高端系统基于BF60x,实LDW/HBLB(智能远光灯控制)/TSR/FCW(前方碰撞预警系统)/PD(车辆探测)等功能。集成的视觉预处理器能够显著减轻处理器的负担,从而降低对处理器的性能要求。

(3)德州仪器(TI)——TDA SoC系列

一直以来,TI为汽车市场提供着许多的一流产品,针对3D全景环视应用,TDA SoC系列也跟着应运而生,目前已经有TDA2x、TDA3x、TDA2Eco。

TDA2x:TDA2x可实现各种前置摄像机应用的同步运行,其中包括远光灯辅助、车道保持辅助、高级巡航控制、交通信号识别、行人/对象检测以及防碰撞等。此外,TDA2x还支持智能2D及3D环绕视图以及后方碰撞警告等泊车辅助应用,并可运行为前置摄像机开发的行人/对象算法。TI TDA2x 还可作为融合雷达与摄像机传感器数据的**处理器,帮助做出更稳健的ADAS决定。

TDA3x:TDA3x系列可支持车线维持辅助、自适应巡航控制、交通标志识别、行人与物体检测、前方防碰撞预警和倒车防碰撞预警等多种ADAS算法。这些算法对于前置摄像头、全车环视、融合、雷达与智能后置摄像头等众多ADAS应用的有效使用至关重要。此外,TDA3x处理器系列还能帮助客户开发针对行人和车辆、前方碰撞预警及车线维持辅助的自主紧急制动(AEB)等符合NCAP程序的ADAS应用。

TDA2Eco:TDA2Eco处理器,是TI在这3年内针对汽车行业推出的第三款产品,该产品针对3D全景环视应用而开发,可便捷替代初、中级全景环视解决方案中所使用的TDA2器件,从而降低功耗、优化性能和物料清单 (BOM) 。

|

排名 |

名称 |

属地 |

公司概况 |

无人驾驶 |

|

1 |

特斯拉 |

美国硅谷 |

公司市值500亿美元,创始人兼CEO是埃隆·马斯克。特斯拉2016年共卖出7.6万辆Model S和Model X,营业额70亿美元,亏损6.75亿美元;特斯拉在7万美元以上豪华车市场占据主要市场份额,在所有品牌中其用户满意度达91%居第一位。马斯克还创建了一个非常伟大的组织OpenAI,在人工智能领域声誉卓著。 |

路径:从ADAS向L4级别眼睛,采取摄像头家毫米波雷达方案,硬件成本8000美元。 进展:目前车型已具备L2-L3级别能力,L4级别车型2017年底路测,已有10万辆车能够回传驾驶数据,积累了数十万亿驾驶里程。 团队:Chris lattner,Autopilot软件副总裁,前苹果软件集团高级总监;Jim Keller,硬件副总裁,前AMD首席架构师,AMD在GPU领域可与英伟达一拼。 |

|

2 |

通用汽车 |

美国底特律 |

市值约510亿美元,美国销量最大的车企,2016年销量1000万辆,营业额1664亿美元,净利润96亿美元;通用在北美市场是老大,在中国市场是老二,在欧洲市场已经全面退出,23亿美元卖掉了欧宝。通用在无人驾驶投资很激进,10亿美元收购了Cruise Nation,并让其全权负责无人驾驶,通用计划为硅谷研发中心增加1100名工程师。 |

路径:完全自动驾驶,L4级别和ADAS方案并行。 进展:2018年将生产数千辆无人驾驶汽车,用于Lyft的招车服务,10亿美元收购Cruise Automation,5亿美元入股美国第二大打车软件Lyft,L2-L3级别的ADAS技术将率先应用于凯迪拉克,据称世界首家将hand-off的ADAS能力量产的。 团队:Mal Reuss,执行副总裁;Doug Parks,副总裁,自动驾驶部门负责人;KyleVogt.CruiseAutomationCEO ,连续创业者,mit机器人专家;Daniel Kan,Cruise Automation COO 测试车队:350辆,雪佛兰Bolt |

|

3 |

苹果 |

美国硅谷 |

世界上市值最高公司,达7400亿美金,现金储备2400亿美元,每年的净利润约为400亿美元。苹果是目前世界上为数不多的具备硬件、软件和服务三位一体运营能力的公司,苹果有自己从手机、家居、汽车和服务的全部业务,苹果自己有地图业务 |

路径:初步目标是直接做L4级别。 进展:2016年底启动路测;2017年确定是否可在第一辆车上实现L4级别自动驾驶能力。 团队:Dan Dodge,原QNX系统创始人兼CEO;Paul Furgale,苏黎世理工大学自动驾驶系统实验室副主任,高级研究员,博士后,欧洲最好的自动驾驶研究员之一;Jonathan Cohen,原NYIDA深度学习总监;Lech Szumilas,德尔福计算机视觉研究院 |

|

4 |

丰田汽车 |

日本丰田市 |

世界上最强大的传统汽车制造商。2016年营业额2300亿美元,销售汽车1009万辆,净利润150亿美元,研发投入92亿美元,截止2017年5月,丰田汽车市值为1575亿美元,是第二名戴姆勒奔驰的2倍,是日本工业的支柱和国家形象的象征。 |

路径:L4级别完全无人驾驶和ADAS并行。 进展:L3级别的能力已经具备,L4级别的车型已经在测试,2020年实现完全无人驾驶能力。 团队:Gill Pratt,TRI CEO,丰田汽车技术顾问,前美国国防部DARPA机器人项目负责人,MIT副教授,多足机器人实验室主任,汽车无人驾驶大赛的组织者和发起人;Eric Krotkov,TRI CSO,美国国防部高级项目研究局(DARPA)项目经理机器人项目创始人;James Kuffner,TRI CTO,谷歌研究科学家和工程总监,谷歌无人车项目前期创始人,与安卓之父安迪-鲁宾联合创立谷歌机器人项目和第一任总监,卡内基梅隆大学机器人学院副教授。 |

|

5 |

福特汽车 |

美国底特律 |

市值442亿美元,现代工业文明的创造者,中产阶级创造者,2016年销售汽车665万辆,营业额1518亿美元,净利润46亿美元,福特汽车是传统车企中第一家提出要实现全自动无人驾驶的制造商。10亿美元收购Argo,收购计算机视觉公司SAIPS,战略投资Lidar制造商Velodyne,战略投资高精地图创业公司Civil Maps,与神经网络视觉公司Nirenberg Neuroscience LLC达成战略合作 |

路径:直接做L4级别的完全无人驾驶。 进展:拥有庞大无人驾驶测试车队,2021年全自动无人驾驶汽车上路行驶,率先用于共享出行,2025年销售给私人用户。 团队:工程主管Chris Brewer,Bryan Salesky.ArgoCEO,前谷歌无人驾驶硬件总监,卡内基梅隆大学机器人研究所副总监;Peter Rander,ArgoCOO,Uber软件部门负责人。 测试车队:2016年60辆,2017年将达到90辆 |

|

6 |

大众汽车 |

德国狼堡 |

2016年全球销量最大汽车公司,全球销量1031万辆,营业额2173亿欧元,扣除“尾气门”的75亿欧元支持,净利润为54亿欧元,市值约710亿美元,该公司目前的控股股东为保时捷AG,由保时捷家族和皮耶希家族共同持有,大众汽车过去两年深陷尾气门丑闻影响,并付出了200亿欧元的赔偿,2016年,启动了大众2025战略,决心重构公司的商业模式,打造智能汽车,进入出行业务。 |

路径:ADAS与L4级完全无人驾驶并行。 进展:2021年实现完全无人驾驶,推出第一款无人驾驶概念车Sedric.在德国的波茨坦,美国硅谷,中国北京组件大众未来中心,在慕尼黑组建了AI实验室,目前只有少量自动驾驶测试车辆。 团队:Johann Jungwirth,CDO,前奔驰北美研发中心CEO,苹果MAC项目工程总监;Patrick van der Smagt,AI实验室主任,慕尼黑工业大学仿生机器人和机器学习教授,德国AI组织Assistenzrobotik e.v理事长,Daniel Lipinski,大众汽车集团研发中心自动驾驶研发负责人。 |

|

7 |

戴姆勒奔驰 |

德国斯图加特 |

2016年全球销量最大的豪华车品牌,达到300万辆,营业额1533亿欧元,净利润88亿欧元,戴姆勒奔驰是世界上营业额第三大的汽车公司,仅次于大众和丰田市值761亿美元,奔驰在共享出行布局较早,有car2go品牌。 |

路径:ADAS和完全无人驾驶路线并行。 进展:2020年推出L4级别无人驾驶汽车,与博世和英伟达战略合作,戴姆勒奔驰预计已具备L3级别无人驾驶能力。F015是非常重要的一款无人驾驶概念车,半自动卡车Inspiration,Here地图的股东。 团队:Arwed Niestroj奔驰北美研发CEO,Peter Lehmann首席工程师。 |

|

8 |

宝马汽车 |

德国慕尼黑 |

世界上最大的豪华汽车制造商之一,2016年销售车237万辆,营业额942亿欧元,净利润69亿欧元,市值达530亿美元,宝马汽车由匡特家族控制 |

路径:ADAS和L4完全无人驾驶路线并行。 进展:目标2021年量产无人驾驶汽车,与英特尔和Mobileye建立了战略合作,在中国、美国已积累了一定数量的无人驾驶测试里程,是Here地图的大股东。 团队:Dieter May,BMW高级副总裁,负责数字化,前诺基亚高价副总裁,英飞凌副总裁;Reinhard Srolle,BMW人工智能和深度学习副总裁,斯坦福大学计算机科学博士后,2017年其车联网及无人驾驶研发团队将达到2000人。 测试车队:2017年将达到40辆 |

|

9 |

蔚来汽车 |

中国上海 |

中国的智能汽车初创公司,融资规模约为15亿美元,最新的估值约为200亿元,腾讯、百度、京东、高领、洪山、厚补、淡马锡等知名企业都是其投资者,创始人为易车网董事长李斌,原龙湖地产执行董事秦力洪、微软董事会成员思科CTO伍思丽、原广汽菲亚特总经理郑显聪。该公司已发布一款超跑NIO EP9和概念车NIO EVE。面向大众市场的量产车NIO ES8将于上海车展发布。 |

路径:从ADAS到完全无人驾驶。 进展:NIO EP9成为世界上跑的最快的无人驾驶汽车,2018年上市的EPS具备L3级别自动驾驶能力;完全自动驾驶车型2020年在美国上市;2022年在中国上市。 团队:Gautam S.Muralidhar,机器学习总工程师,pivotal高级数据工程师;Jamie Caelson,先进技术高级总监,原tesla autopilot固件经理,苹果titan项目;Annie Guan,深度学习架构师,斯坦福访问学者,本田硅谷工程研发负责人。 |

|

10 |

沃尔沃汽车 |

瑞典哥德堡 |

2016年销售汽车53.4万辆,营业额204亿美元,净利润12.4亿美元,是北欧著名的豪华车品牌,是中国吉利控股集团的全资子公司 |

路径:ADAS向完全无人驾驶演进。 进展:2021年实现完全无人家属,和Uber合作,有庞大的测试车队,同时有卡车和轿车产品在测试,最早做无人驾驶的汽车制造商之一,沃尔沃已经在哥德堡邀请普通家庭参加无人驾驶测试——Drive Me项目,产品为Pilot Assist II. 团队:Oedgaerd Andersson,副总裁,电子/电气/底盘部门负责人。 测试车队:200辆 |

|

11 |

奥迪汽车 |

德国慕尼黑 |

世界第三大豪华车品牌,销售汽车187万辆,营业收入593亿欧元,净利润49亿欧元,奥迪是大众汽车集团的全资子公司,奥迪一直是中国汽车市场的豪车销量冠军。 |

路径:ADAS和完全无人驾驶路线并行。 进展:2020年推出L4级别无人驾驶汽车,与英伟达战略合作,奥迪已具备L3级别无人驾驶能力,奥迪的无人驾驶汽车叫“杰克”,Here地图的股东。 团队:Alejandro Vukotich奥迪副总裁,自动驾驶负责人;Thomas M.Mueller,奥迪执行副总裁,电子和电器业务负责人 |

|

12 |

雷诺——日产 |

法国巴黎/日本横滨 |

2016年汽车销量接近1000万辆,雷诺2016年销量为318万辆,营业额512亿欧元,净利润35.43亿欧元,日产560万辆销量,营业额为1063亿美元,净利润为47.3亿美元,三菱汽车被控股后大约能贡献130万辆销量 |

路径:ADAS逐步向完全无人驾驶过渡。 进展:目标到2020年推出10辆具备完全无人驾驶能力的汽车,与微软合作打造云和车联网平台,与NASA联合推出“无缝自动出行”平台,推出自动驾驶产品ProPILOT。 团队:Ogi Redzic,高级副总裁,联网汽车与移动服务联盟负责人。Maarten Sierhuis日产硅谷研发总监 |

|

13 |

乐视汽车 |

中国北京/美国硅谷 |

中国富豪贾跃亭创建,分为两个运营中心,一个是中国一个是美国,目前在全球范围内有员工2000来人。Base中国的乐视汽车负责人为原上汽集团副总裁/上海大众总经理张海亮。Base在美国的Faraday Future主要由原宝马和德意志银行全球CFO StefanKrause负责,研发核心高管来自于特斯拉/通用/百度/苹果等公司,目前已经推出了准备量产车FF91,德清工厂已经奠基 |

路径:从ADAS到完全无人驾驶演进。 进展:已经实现自动泊车,2018年将实现L3级别自动驾驶。 团队:倪凯,可是汽车自动驾驶副总裁,原百度无人驾驶技术负责人,Jan Becker,FF自动驾驶高级总监,原博世硅谷研发总监。Hong Bae,FF的ADAS的自动驾驶总监,原菲斯科电器工程总监。 |

|

14 |

PSA集团 |

法国巴黎 |

法国最大的汽车企业,2016年销售汽车315万辆,营业收入540亿欧元,净利润17.3亿欧元,PSA已成功收购欧宝。PSA是最早进入中国的外国车企,旗下的车型富康曾大获成功,然而因为本土品牌的冲击,其在华合资企业的运营处于衰退之中。 |

路径:ADAS逐步向完全无人驾驶演进。 进展:2017年L2级别在高速路况应用,2018年L2-L3级ADAS预计应用所有场景,L3级别能力已完成10万公里测试。 团队:Brigitte Courtehoux,网联和移动业务总监。 |

|

15 |

本田汽车 |

日本东京 |

日本第二大汽车制造商,2016年营业额1260亿美元,销售汽车500万辆,净利润50亿美元,研发费用58亿美元,本田长期在研究人形机器人,同时也在研发和制造飞行器 |

路径:L4级别完全无人驾驶和ADAS并行。 进展:2020年推出具备L3级别无人驾驶能力汽车,完全无人驾驶技术与谷歌合作,在东京成立无人驾驶研发中,整合世界各地资源。 团队:松本宜之,本田技术研究所社长;爱德华·费根鲍曼,顾问 |

|

16 |

现代起亚 |

韩国首尔 |

是韩国最大的汽车制造商,现代企业集团2016年营业额1295亿美元,销售汽车800万辆,净利润70亿美元,现代起亚在中国市场节节失利,美国市场也在告急 |

路径:从ADAS向无人驾驶演进。 进展:目前处于L2级别,2020年到达L3级别,2030年到达L4级别, 到2020年预计投入资金110亿元。 团队:Tae Won Lim,自动驾驶醒目高级副总裁 |

|

17 |

长安汽车 |

中国重庆 |

中国中央直属国企,2016年实现汽车销量306万辆,净利润约为110亿元,长安汽车是国内自主品牌的销量冠军,2016年取得128万辆的销售业绩 |

路径:从ADAS到完全无人驾驶,长安汽车第一款车以毫米波雷达为主以及摄像头,GPS定位系统加上高精地图,还有激光测距雷达。 进展:已实现了L2级别自动驾驶从重庆到北京的长途测试,2020年实现高度自动驾驶即L3水平,到2025要实现完全无人驾驶,目标投入200亿元,与科大讯飞战略合作。 团队:组建2000人智能驾驶团队 |

|

18 |

吉利汽车 |

中国杭州 |

中国民营汽车制造商,本土销量第三大汽车制造商,2016年销售汽车76.6万辆,营业收入537亿元,净利润51亿元,市值1000亿元人民币,吉利汽车的大股东是浙江民营企业家李书福,同时全资控股着沃尔沃汽车 |

路径:从ADAS逐步向L4级别演进。 进展:尚无成型产品面向,2017年“两会”李书福提案呼吁对无人驾驶测试和研发提供更多支持和方便,主要是地图测绘资质和高精地图偏航要求,另外是需求在律法上提早准备,测试阶段预计在L2-L3之间。 |

|

19 |

长城汽车 |

中国保定 |

中国民营汽车制造商,本土销量第二大汽车制造商,2016年销售汽车107.45万辆,营业收入986亿元,净利润105.5亿元,市值1150亿元,长城是国内自主品牌长期的销量冠军,哈弗H6月销一度超过8万辆 |

路径:从ADAS向完全无人驾驶过渡。 进展:2016年度对外推出i-pilot智能驾驶系统,2020年投入应用,具备L3级别自动驾驶能力,长城i-pilot的研发采取美国/印度/中国三地共同推进 |

|

20 |

广汽集团 |

中国广州 |

广州本地国企,2016年完成165万辆销量,净利润约50亿元,广汽目前市值1700亿元,仅次于上汽集团是市值第二高的本土车企,广汽的自主品牌发展态势良好,其SUV GS8定价在15万元以上,月销量已破万 |

路径:ADAS向L4级别无人驾驶演进。 进展:目前处于辅助驾驶阶段,水平在L2级别左右。尚未投入因公,广汽未来战略的组成包括智能制造、智能汽车、智能服务 |

|

20并列 |

一汽集团 |

中国长春 |

中国历史最悠久的汽车制造商,中央直属大型国企,2016年销售汽车314.7万辆,营业额约4000亿元,净利润约200亿元。一汽集团与世界上最具实力的两家车企,大众与丰田兼有合资公司,一汽集团的自主品牌发展并不成功,国内第三大企业公司的位置岌岌可危 |

路径:从ADAS向完全无人驾驶过渡。 进展:2011年完成300公里路试;2015年红旗与英特尔/东软合作共同研发无人驾驶,目标2017年推出一款具备“智能驾驶舱平台”的车型,一汽计划到2025年实现完全无人驾驶,智能驾驶产品叫做“擎途”,卡车自动驾驶也在同步推进。 团队:由一汽技术中心信息化部门负责,一汽集团信息化总监李谦博士为项目负责人。 |

|

20并列 |

北汽集团 |

中国北京 |

中国地方国有车企,2016年实现销量280万辆,营业额4000亿元,与现代/奔驰/铃木建有合资公司,北汽目前是中国纯电动汽车市场的销量冠军。2017年目标实现17万辆的电动车销量 |

路径:ADAS向L4级别无人驾驶演进,用百度的Lidar加AI方案。 进展:已于盘锦政府达成战略合作,在当地景区试运行无人驾驶车辆,北汽已与百度IDG达成全面战略合作,2018年小批量投产,2021年规模量产。 团队:负责人为新技术研究院副院长荣辉,李峰将调任该院党委书记/院长,北汽在投资方面有所布局。 |

|

20并列 |

上汽集团 |

中国上海 |

中国最大的汽车制造商,2016年销量649万辆,营业额7462亿元,净利润320亿元,上汽集团当前市值3000亿元,是中国市值最高的车企,2016年上汽集团的自主品牌迅猛,同比增长88%达到32万辆 |

路径:ADAS向L4级别完全无人驾驶过渡。 进展:2020年实现L3级别的无人驾驶,与华为/中移动写作打造生态,加入了“5G汽车联盟”。 团队:张程,前瞻性研发中心总经理;刘奋,前瞻技术研究部智能驾驶部总监。 |

车联网产业分析

车联网即“汽车移动物联网技术”。传统汽车联网和智能汽车做为车联网的智能硬件是其重要组成部分。较高的汽车保有量和销售预计,成熟的移动互联网都是车联网发展必不可少的条件。

车联网在最初被定义为电子传感装置,之后发展到车载导航,车载娱乐系统,再到车辆管理,交通管理,车载物联网等应用形式。目前,这些装置很多已实现量产并且商业化。现在,我们认为车联网是为提高驾驶安全性,舒适性,提高用车效率等一系列的创新。车联网的核心技术智能交通能够提高道路使用效率:据预测,智能交通技术可以使交通堵塞减少约60%,使短途运输效率提高近70%,使现有的道路网的通行能力提高2-3倍,车辆在智能交通体系内行驶,停车次数减少13%-45%,车辆使用效率提高50%以上。

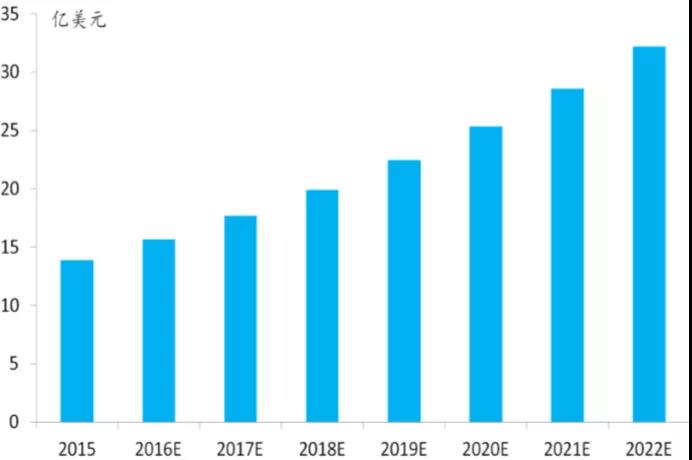

根据PWC机构预测,2016 年,智能车和车联网市场预计规模为403 亿欧元(约 3000 亿人民币),2021年,预计市场规模为1226亿(约 9000亿人民币),智能车和车联网市场预计以平均每年 25%的速度增长,其中,安全部分占据最大比重,从2016年的155亿欧元增长到493亿欧元。按照 PWC 的预计,智能汽车和车联网全球市场空间未来有望达到万亿人民币规模。

主要的车联网产业链参与者有:汽车生产商,元器件设备制造商,硬件制造商,终端设备制造商,软件开发商,系统集成商,移动通信运营商,车载信息服务提供商(Telematics Service Provider, TSP),内容服务提供商,以及位于末端的用户。TSP 是整个车联网产业链的核心。

车联网技术的核心是智能交通(TSP),即交通信息网络控制平台通过装在每辆汽车上的传感终端,实现对 所有车辆的有效监管并提供综合服务。是将先进的传感器技术、通信技术、数据处理技术、网络技术、自动控制技术、信息发布技术等有机地运用于整个交通运输管理体系而建立起的一种实时的、准确的、高效的交通运输综合管理和控制系统。

车联网软件提供商

是车联网产业的基础,主要为车联网产业链中的硬件厂商提供软件支持。车联网软件提供商从中还可以细分出地图提供商、应用提供商、系统提供商等不同角色。

车载终端设备提供商

向整车厂商、4S店或车主直接供货。由于传统汽车影音导航本身具备一定的客户群,而这些客户也是车联网产业的用户,因而在进入车联网市场已经拥有部分客户资源,在向车联网转型过程中亦较有优势。

移动智能终端提供商

一般向用户直接供货。主要承载移动应用及其配套服务。

TSP企业

在目前整个车联网产业链中处于核心地位。国外TSP的发展比国内的发展较为成熟,主要是整车厂商和移动运营商独立或合作的形式展开。中国TSP企业目前发展较为薄弱,但是其市场潜力较大,消费者的需求也较为强烈,收益较高,是产业链上众多企业争取的对象。

互联网厂商

在车联网市场上是新进参与者。由于汽车的封闭性,汽车厂商把控着 CAN总线数据,互联网厂商可以做的应用还是受到较为明显的限制。

V2X(Vehicle to X),是车联网和智能无人驾驶的关键技术。V2X 主要实现的是车与车(V2V,Vehicle to Vehicle)、车与基础设施(V2I,Vehicle to Infrastructure)之间的通信,后续还可以拓展到V2R(Vehicle to Road),V2H(Vehicle to Human),逐步获得实时路况、道路信息、行人信息等一系列交通信息,提高驾驶安全性、减少拥堵、提高交通效率等。

目前 V2X 技术主要包括欧美和中国两大阵营,欧美采用DSRC(Dedicated Short Range Communications)技术,目前已经成为国际主流且较为成熟,进入商业化阶段。根据产业调研,美国将于2019年左右通过强制要求前装安装 V2X 模块,预计大范围推广会在 2020 年左右。

LTE-V 技术是由华为、大唐等主导的我国实现 V2X 网络通信的技术。针对车辆应用 LTE-V 定义了两种通信方式——以基站为控制中心的集中式(LTE-V-Cell)和无需基站的分布式(LTE-V-Direct)。相比 DSRC,LTE-V 的优势在于无需重建基站,可以利用 LTE 4G 网络基站,推广成本低。国内LTE-V 正在标准制定阶段,相关标准有望可在 2017 年完成;标准化之后,通常需要一年左右的时间推出商业化芯片组生产,估计LTE V2X到2018年或之后可以推广商业应用。

无人驾驶两种发展路径介绍

无人驾驶热潮使得Google、百度、Uber、英伟达等科技公司,特斯拉、通用、福特、奥迪等汽车公司,博世、大陆、福尔德、电装等汽车零部件公司,Cruise、Zoox 等创业公司前赴后继投入关中。总结来看,参不者可以分为三类:1)整车厂及零部件供应商,优势在于硬件、品牌和市场上占有率;2)科技公司,优势在于人工智能、大数据等技术能力积累;3)TaaS 服务商,如 Uber、Lyft、滴滴等,优势在于用户数据积累。

与前几年的合作不同,如今更多的公司选择了合作开发,希望通过合作构筑价值网络, 迅速占领市场。全球范围内,已经形成“百度-英伟达-博世|大陆-中德车企集团”、“Google-FCA丰田-Lyft -Avis”、“英特尔-Mobileye-宝马-德尔福”这样的生态圈,还有特斯拉、通用、福特、丰田等准备自行实现整条技术运营线的独立集团。

汽车智能化发展的最终目标都是实现L5级全自劢无人驾驶,目前有两种技术发展路径:1.以辅劣驾驶(ADAS)为核心,仅L0逐步过渡到L5,通过每一代车型搭载的辅劣驾驶系统不断升级的方式,逐步实现L5级全自劢无人驾驶;2.仅L0直接跨度到L4,在特定的垂直领域或相对封闭的环境中实现无人驾驶,再向全环境全路况的 L5 级无人驾驶普及。

Google行业先驱者

Google 无人车的发展经历了两个阶段:第一阶段,采用以激光雷达为主要传感技术,配合高精度地图的解决方案,共推出过三代产品,最特别的是在第三代产品Pod Car原型车中,直接抛弃传统汽车的刹车、方向盘、油门等设备,仅用一个启动键实现无人驾驶;

第二阶段,2016年12月无人驾驶业务分拆,成立独立公司Waymo。在技术方面自主研发的整套无人驾驶传感器系统,包括3个覆盖短、中、长距离的激光雷达、8个视觉模块、以及雷达,大幅降低激光雷达的成本,提供硬件和软件并行的完整解决方案;在商业化方面,在利亚桑那州凤凰城开启无人驾驶车的上路测试运营,对大众开放服务。

Google一方面基于自身在人工智能方面的技术积累;一方面大量收购AI创业公司,比如深度学习公司DeepMind、图片分析公司Jetpac、机器人公司Holomi、3D视觉系统公司Industrial Perception等,通过技术融合,提升技术能力。

国内百度领先Apollo

2013年12月,百度宣布成立自动驾驶事业部,并在北京五环完成首次测试;2016年11月,与车厂合作打造的自动驾驶车已经体验运营,体验全程3.16km,使用L4自动驾驶技术实现红绿灯识别、行人避让以及超车并线等功能;2017年4月,百度发布“Apollo计划”,将向合作伙伴提供一个开放、完整、安全的软件平台,帮助他们结合车辆和硬件系统,快速搭建一套属于自己完整的自动驾驶系统。其测试车辆配备安装在车顶的64线激光雷达、3个环绕车顶的16线激光雷达、位于车顶前方的两个视觉识别摄像头、以及车前方的毫米波雷达。预计2020年,与奇瑞合作的L3级自动驾驶乘用车将实现商业化量产。

初创企业蓬勃涌现

无人驾驶领域,不仅巨头布局,也是创业公司关注的焦点。各创业公司通过团队掌握的核心算法或芯片等技术在一些关键的路径上找到自己的解决方案,没有一味地遵循 Google 的技术方案,展示出各式各样的技术路线,是无人驾驶产业収展癿重要推进力量。统计来看,无人驾驶领域的初创企业主要集中在美国和中国。

ADAS 商业化先行 仅L2切入 渐进式发展

ADAS系统先行,是无人驾驶产业发展的重要路径。从技术角度看,ADAS构建起来无人驾驶技术积累的桥梁,是车企切入无人驾驶的渐进式道路;从商业化角度看,ADAS是现阶段无人驾驶成果的商业化成品,互联网巨头有望通过与车企、零部件厂商合作进行研发。

Autopilot高速迭代

2016年10月,特斯拉称其10月后生产的所有车型都配备自动驾驶硬件,相关软件将在2018年推出;2017年9月,特斯拉正式向迪拜的出租车公司交付50辆配备“全自动驾驶功能”的Model S和Model X。其自动驾驶车型搭载3个前置摄像头(不同视角,广角、长焦、中等)、2个侧边摄像头(一左一右)、3个后置摄像头、1个后置倒车摄像头、12个超声波传感器(传感距离增加一倍)和1个前置雷达(增强版);采用NVIDIA Drive PX2芯片(40x Autopilot 1.0 处理速度)。预计2020年推出L5级别全自动无人驾驶汽车。

宝马联合Mobileye及英特尔

40辆宝马无人驾驶汽车于2017年下半年开始路测,该车型配备了4个Ibeo低线束激光雷达,4个短距离毫米波雷达和5个摄像头(包含单目和双目,车前挡风玻璃上方装有3个,车后挡风玻璃装有2个);采用的芯片来自英特尔和英伟达。预计将在2021年前开发一款完全满足SAE L3、兼容SAE L4的无人驾驶汽车iNext;最早将于2030年为汽车配备5级自动驾驶功能。

长安 稳步推进无人驾驶轿车产业化

2016年4月,长安实现高速路段的无人驾驶测试,采用的车型是基于睿骋、CS75等量产车型改造的自动驾驶测试车,采用以雷达为主的传感器方案,搭载5个毫米波雷达、1个激光雷达、1个前置摄像头。长安计划于2018年完成第二阶段半自动驾驶技术开发及产业化;计划2020年实现第三阶段高度自动驾驶技术的应用,完成样车测试工作和示范运行;2025年争突破第四阶段无人驾驶关键技术,实现产业化应用。在自动驾驶领域,长安已逐步与博世、德尔福、英特尔、蔚来、百度等公司达成战略合作。

无人驾驶发展预测

无人驾驶市场规模预测

美国汽车工程学会SAE将自动驾驶分为0到5级(美国高速公路管理局NHTSA将自动驾驶分为0到4级),0级为完全人工驾驶,5级为彻底的无人驾驶,中间的级别为不同程度的自动驾驶或辅助驾驶。目前L1和L2技术已相对成熟,L3技术即将量产(特斯拉、奥迪均声称已经达到3级自动驾驶),彻底的L5无人驾驶可能还需要至少十年才能达到产业化阶段。全球自动驾驶渗透率将快速提升:2020年,L1、L2级自动驾驶渗透率将达到40%;2025年,20%以上量产汽车有望实现不同级别的智能驾驶;至2040年,所有新车都将配备自动驾驶功能,其中L4、L5级自动驾驶渗透率将达50%。对应市场规模或超千亿美元。

无人驾驶乘用车渗透率仍较低,同时处于低层次的无人驾驶乘用车比例较高。根据中 国汽车工业协会的数据统计显示,2015年中国乘用车销量达2114.6万台,这一数字在2020 年或将达到 2773.3 万。根据易观分析的数据,截至 2015 年,中国无人驾驶乘用车渗透率 已经达到了 15%,市场规模已经达到了 353 亿元。预计到 2019 年,中国无人驾驶乘用车 渗透率将超过 50%,且等级 3-等级 4 水平的智能

无人驾驶行业面临问题

当前影响无人驾驶落地、市场爆发的原因主要涉及软、硬件技术、核心基础设施以及政策法规等方面的不完善。

1.软件方面,开发出满足 SAE Level 4 及以上级别的软件是决定近十年里完全自动驾驶汽车能否真正实现的主要因素。软件方面一个关键的问题是无人驾驶汽车如何与道路上其他无人驾驶汽车以及人类驾驶员的进行协商驾驶,同时GPS传感器的错误率是否能满足车辆高精度定位的问题亦亟待解决。具体来说,软件发展需要面临探测理解、“训练”、故障安全机制和“黑箱”问题等四类问题。

2.硬件方面,首先多传感器融合的过程会异常艰难。多传感器融合已成为业内公认的可以满足ADAS应用高性能需求的方案,具体的融合方案已呈现趋同,但是完成 融合系统架构的需要大量人力财力投入、计算机视觉为主的系统在L3向L4跨越的过程中产生的庞大难以处理的数据量,以及进一步会产生的融合算法问题等等都表明传感器融合会是一个长期过程。其次,核心基础设施尚不能满足无人驾驶发展趋势的需要,升级需求迫切。从车道分割线到传感器和通讯模块等等均需要升级,以便于无人驾驶汽车可以获取足够多关于所处环境的信息以便进行预判、制定决策以及作出反应。此外,还需要实现智能交通生态的突破性进展。全球各国各地的交通环境会受到包括自然环境,政府的城市规划、政策,以及道德、民族文化等多方面因素的影响,故无人驾驶系统还需要与交通环境适配。

3.法律体系完善的滞后性也在无形中增加了无人驾驶落地的困难。人工智能等技术的引入对现存法律法规体系提出了巨大的挑战:一方面问责机制尚未明确,“电车问 题”这类道德伦理判断 AI 算法无法决定,因而需要厘清事故发生后系统开发商、制造商、使用者之间的权利和义务;另一方面,深度学习“黑箱子”熟悉导致算法过程的不透明和不可解释性,会增加使用者的疑虑,因此需要建立独立完善统一的无人驾驶产业链监督机构,而目前尚无相关完整的监督体系。除此之外,因为无人驾驶涉及信息的互联互通,因而会产生大量隐私性数据,故立法体系需要完善对掌握这些数据的公司在保护用户隐私权、合法合理使用用户数据方面的要求。

无人驾驶未来市场发展潜力巨大

在数据大爆炸时代,利用科技来改变人类生活方式将成为技术新风口,尤其是在无人驾驶汽车领域,无人驾驶汽车领域在未来30年将会逐渐融入到人们的日常生活中,改变人类传统出行方式及行为习惯,并走向市场化、规模化。

衍生行业将大规模扩张

百度、谷歌等互联网巨头都集中投资于无人驾驶汽车行业,建立专业团队研发领先技术,并以自身强大的地图导航系统及大规模用户的优势,改变人类传统出行概念及方式,同时更会带动车载雷达、摄像头等行业市场规模的扩大。

数据智能化拯救道德选择困境

虽然目前特斯拉等无人驾驶汽车还存在安全风险以及道德选择方面的不完善,但这不会妨碍以技术来改善人类生活品质的脚步,无人驾驶汽车在为社会带来多重便利的同时,也将利用数据完善系统选择,真正建立起智慧出行社会。